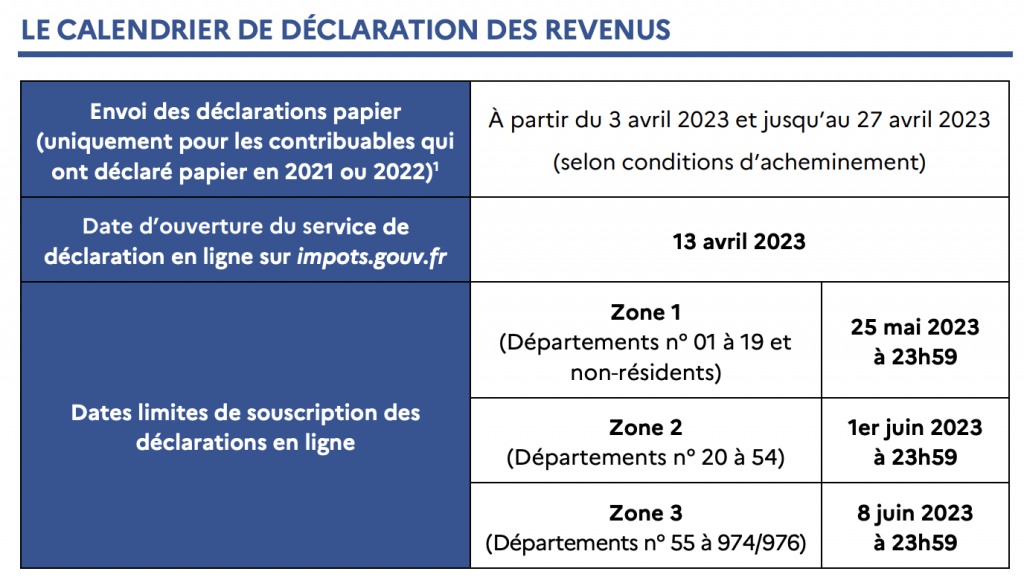

La période de déclaration fiscale bat son plein. D’ici fin mai à début juin, les Français doivent remplir leur déclaration d’impôt sur le revenu (IR) au titre de l’année 2022. Entre les 474 niches fiscales qui existent aujourd’hui en France, une multiplicité de situations donnent droit à des abattements fiscaux. C’est aussi le cas du Plan Epargne Retraite (PER). Comment déclarer son PER ? Dans quelles conditions permet-il de bénéficier d’une réduction d’impôt ? Quelles démarches suivre pour Jean-Baptiste de Pascal, Directeur général délégué du Groupe Inter Invest, répond en exclusivité aux questions du Courrier Financier.

Le Courrier Financier : En 2023, qu’est-ce qui caractérise un Plan Epargne Retraite (PER) en tant qu’enveloppe fiscale ?

Jean-Baptiste de Pascal : Le Plan Epargne Retraite (PER) permet de se constituer une retraite par capitalisation et de déduire les versements volontaires jusqu’à 10 % de son revenu imposable, dans la limite du plafond épargne retraite indiqué sur son avis d’imposition. Lors de l’ouverture de son PER, l’épargnant peut cumuler les plafonds des trois années précédentes en complément de celui au titre de son versement.

C.F. : Quand est-il avantageux de déduire les versements sur son PER de son revenu imposable ?

J.B.P. : L’économie d’impôts dépend des sommes versées et de la tranche marginale d’imposition. Plus le taux d’imposition est élevé, plus la réduction d’impôt est importante et plus il est donc avantageux de déduire son versement PER. Cependant, si la tranche d’imposition est basse, il est préférable de réaliser des versements non déductibles afin de profiter d’une fiscalité plus avantageuse à la sortie du PER.

C.F. : Comment bénéficier d’une réduction de son IR grâce à son PER ? Quelles sont les étapes à suivre dans sa déclaration d’impôt ?

J.B.P. : L’épargnant perçoit l’avantage fiscal obtenu au titre de ses versements déductibles dans son PER lors de l’impôt en juillet de l’année suivante. Il convient de reporter le montant pré-rempli dans sa déclaration de revenus en veillant à cumuler le montant des investissements déductibles de chaque titulaire de contrat, par exemple son conjoint ou son enfant.

C.F. : Existe-il des points de vigilance et/ou les cas spécifiques à prendre en compte ?

J.B.P. : Il faut être particulièrement vigilant lors de sa déclaration de revenus et veiller à bien reporter ses versements déductibles dans les cases correspondantes qui diffèrent selon son statut (salarié ou profession libérale). Attention également en cas de cumul des plafonds avec le conjoint, il faut cocher la case 6QR.

C.F. : Chez Inter Invest, comment accompagnez-vous vos clients dans ce type de démarche ?

J.B.P. : Nos clients disposent chaque année sur leur espace connecté www.inter-invest.fr d’une notice qui leur explique précisément les étapes pour renseigner leur versement déductibles dans leur PER dans le cadre de leur déclaration de revenus, avec des copies d’écran personnalisées du site des impôts. Nos conseillers en investissements financiers sont également à leur disposition.