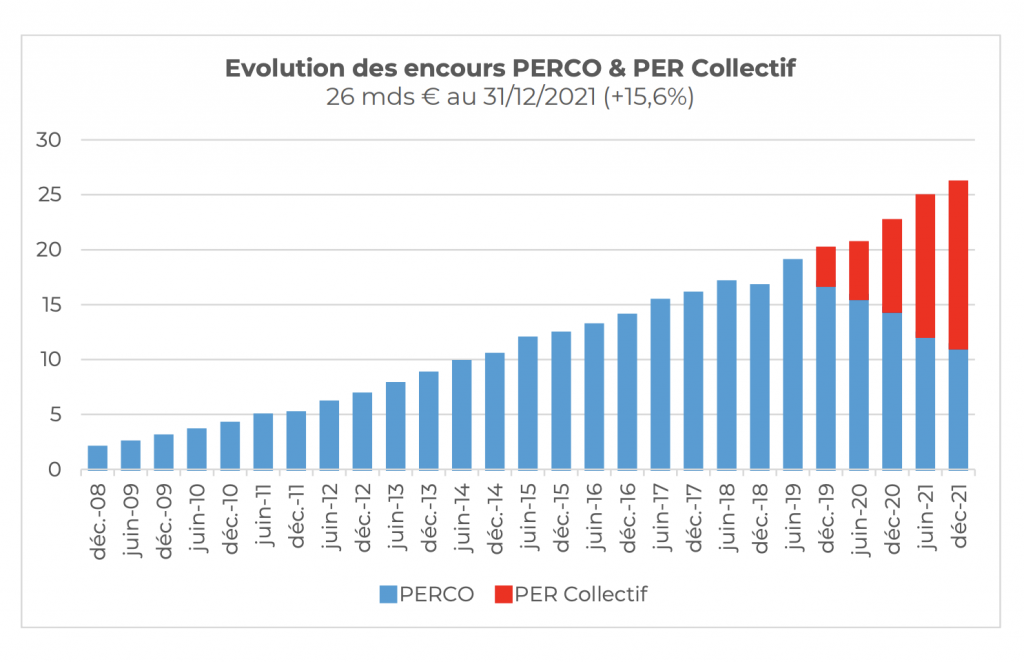

A la veille de la Présidentielle, le financement des retraites revient en pleine lumière. Les Français cherchent le meilleur équilibre entre retraite par répartition et retraite par capitalisation. Quels dispositifs d’entreprise ont-ils plébiscité en 2021 ? Ce jeudi 24 mars, l’Association française de la gestion financière (AFG) publie les résultats de son enquête 2021 sur l’épargne salariale et l’épargne retraite. Les encours des plans d’épargne salariale et des plans d’épargne retraite (PER) et atteignent 167,6 milliards d’euros, en forte progression (+14 % sur un an). L’épargne retraite d’entreprise collective (PERCO et PER d’entreprise Collectif) atteint 26 milliards d’euros, (+ 15,6 % sur un an).

Les réflexes d’épargne évoluent. « L’année 2021 marque une évolution des comportements des épargnants vers une épargne choisie et responsable, avec une forte croissance des versements volontaires (+24 %). L’adoption des nouveaux PER Collectifs comme outil de préparation à la retraite se confirme, avec une progression soutenue des versements déductibles (54 % du total). Les entreprises ont de leur côté continué à plébisciter les dispositifs de partage de la valeur, avec une amélioration du taux d’équipement. Le soutien en 2022 des pouvoirs publics permettra de continuer à promouvoir le développement de l’épargne retraite », commente Dominique Dorchies, présidente de la Commission Epargne Salariale et Retraite de l’AFG.

Le succès du Plan d’Epargne Retraite (PER)

Dans les dispositifs d’épargne retraite collectif en compte-titres, les PERCO / PERCOI représentent encore 11,2 milliards d’euros. Fin décembre 2021, 1,65 million d’épargnants avaient investi dans un PERCO. Plus de 70 000 entreprises proposent ce type de dispositif, mais cette situation devrait peu à peu évoluer. Depuis son lancement le 1er octobre 2019, le Plan d’Epargne Retraite (PER) remplace les anciens dispositifs PERCO. Plus de 32 000 entreprises se sont équipées d’un PER Collectif en 2021. Les entreprises sont encouragées à transformer leurs PERCO avant le 1er janvier 2023, afin de conserver les taux historiques de prélèvements sociaux sur le PER d’entreprise collectif.

Le PER s’impose donc peu à peu. 1,75 million d’épargnants bénéficient déjà d’un PER Collectif — pour 14,8 milliards d’euros d’encours. « L’adoption massive des PER Collectifs, le recours aux FCPE dans les PER Obligatoire assurantiels ou bancaires et le maintien de la collecte nette malgré le contexte sanitaire en 2021 auront démontré la résilience des dispositifs de partage de profit et l’attachement au modèle de gouvernance des FCPE par les entreprises », explique Alexis de Rozières, vice-président de la Commission Epargne Salariale et Retraite de l’AFG. L’épargne retraite confirme son succès. Elle bénéficie aujourd’hui à un total de 3,4 millions de salariés au sein de 189 000 entreprises (+ 10 % sur un an).

Une épargne de plus en plus responsable

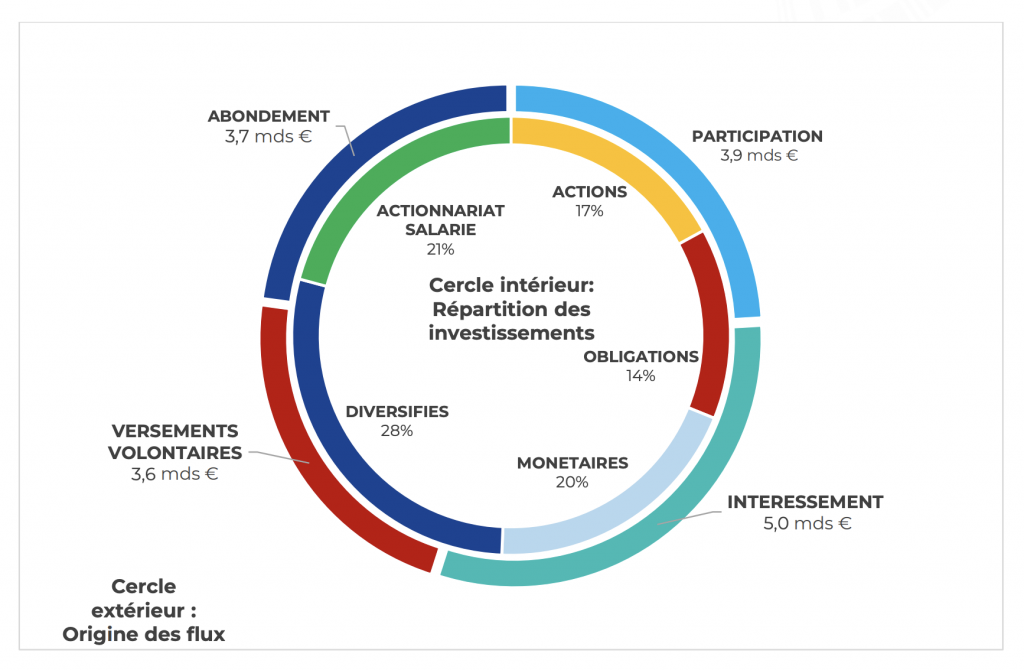

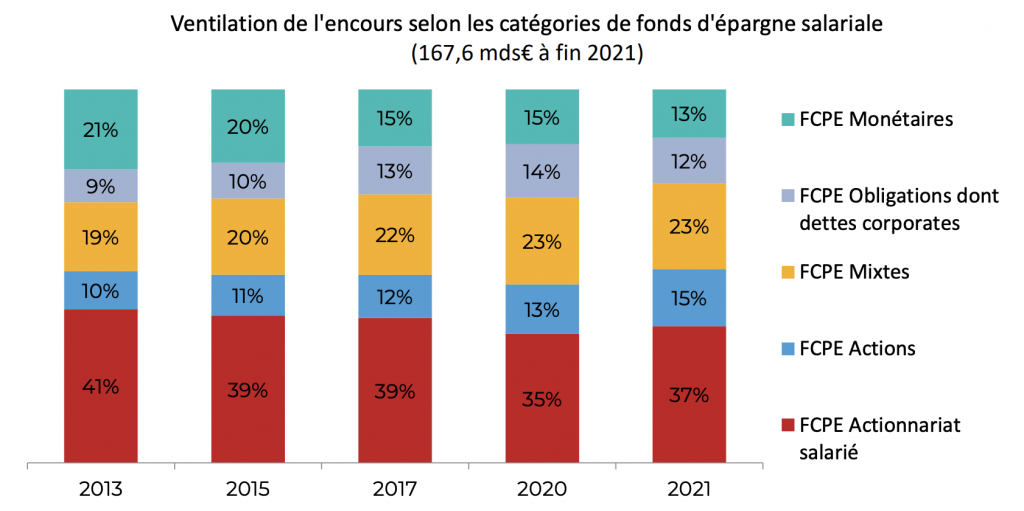

En termes de flux, les versements volontaires et déductibles marquent une « très nette augmentation cette année » d’après l’AFG. Près de 16,3 milliards d’euros ont été versés sur les plans d’épargne d’entreprise et plans d’épargne retraite collectifs (PERCO/ PER Collectif) au cours de l’année 2021. Comment ces fonds sont-ils ventilés ? Les deux tiers des flux sont dirigés vers des fonds actions ou diversifiés. Pour l’AFG, c’est le signe d’une « appropriation de ces dispositifs par les épargnants dans un objectif de moyen-long terme ». La part des fonds monétaire a reculé de 21 % à 13 % des encours en épargne salariale entre 2013 et 2021. Sur la même période, les produits actions et mixtes évoluent de 29 % à 38 %.

Les encours diversifiés (hors actionnariat salarié) représentent 106,3 milliards d’euros en 2021, soit une hausse de +10 % en un an. Les fonds « articles 8 » SFDR atteignent 43,7 milliards d’euros et les fonds « article 9 » comptent désormais pour 2 8,7 milliards d’euros. La réglementation SFDR modifie les critères d’évaluation de l’investissement responsable. Les encours de ces fonds (selon la règlementation SFDR) s’établissent à 52,4 milliards d’euros (50 % du stock des encours diversifiés). Les versements vers les fonds Investissements Responsables dépassent les 4,7 milliards d’euros en 2021. De leur côté, les fonds solidaires décollent avec un encours de 14,1 milliards d’euros (+19,9 %).

Trois questions à… Olivier Rull, cofondateur de Caravel

Fondée en 2020, la fintech Caravel Pension (Caravel) propose une complémentaire retraite qui finance à 100 % des projets responsables labellisés Environnement et Solidaires. Olivier Rull, cofondateur de Caravel, répond en exclusivité aux questions du Courrier Financier.

Le Courrier Financier : Quel(s) placement(s) l’épargnant va-t-il retrouver dans un PER éthique et solidaire ?

Olivier Rull : In fine l’épargnant finance et soutient les entreprises ayant des engagements sociétaux et environnementaux, à travers des fonds (actions et obligations) sélectionnés avec soin sur des critères extra-financiers très sélectifs et qui par leur stratégie d’investissement participent activement à l’atteinte d’objectifs de développement durable.

Certains secteurs sont exclus, comme celui des combustibles fossiles. La transition écologique est essentielle à la qualité de vie future des épargnants : qui rêve d’une retraite dans un monde chamboulé par le dérèglement climatique ? Ainsi, nos fonds couvrent-ils et agissent-ils dans les secteurs clé de demain : l’industrie de la santé, de la nutrition, des énergies propres, la mobilité durable…

C.F. : Quel complément de revenu peut-on espérer à la retraite avec un PER éthique et solidaire ?

O.R. : Le complément espéré dépend du montant épargné mensuellement et de la durée de cotisations. Les placements que nous proposons visent un rendement annuel moyen (pour un profil équilibré), net de frais, compris entre 5 % à 6 % par an. Ainsi, une personne qui placerait 150 euros par mois à partir de ses 30 ans pourrait-elle viser un revenu complémentaire à la retraite de l’ordre de 650 euros mois. Notre conviction, c’est qu’il vaut mieux commencer tôt, quitte à épargner peu, que de tenter de se rattraper plus tard avec de grosses sommes.

C.F. : Quelle différence de rentabilité avec un PER classique ?

O.R. : À court terme, risque égal, et pour une même classe d’actifs, les actifs dits verts sont en général un peu moins performants que les actifs bruns. Mais notre conviction c’est qu’à moyen et long terme, les entreprises réellement engagées dans la transition écologique seront plus performantes économiquement que celles qui n’ont pas pris ce virage. Cette classe d’actif est donc extrêmement pertinente pour un placement réalisé au travers d’un PER, car il s’agit de viser le long terme.