Emprunter coûte de plus en plus cher. « L’année 2022 se termine avec des taux qui ont plus que doublé et sont aujourd’hui proches de 2,5 % sur 20 ans. Certaines banques affichent même des taux à 3 % sur 25 ans, pour l’instant inapplicables compte tenu du niveau des taux d’usure », explique Julie Bachet, directrice générale du réseau Vousfinancer. Le taux d’usure désigne le taux d’intérêt maximum auquel les établissements de crédit ont le droit d’accorder un prêt. Jusqu’au 31 décembre prochain, il atteint 3,05 % pour les prêts à taux fixe d’une durée de 20 ans et plus — contre 2,29 % au troisième trimestre.

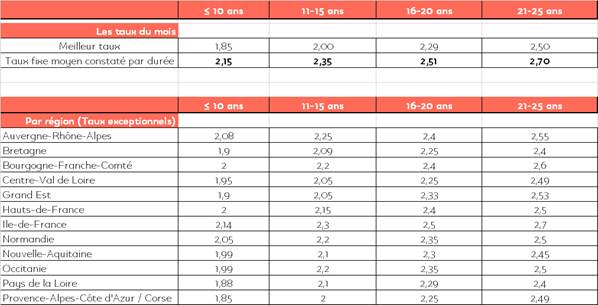

Résultat, le coût de l’emprunt immobilier s’envole. Chez Artémis courtage, les taux de crédit atteignent en moyenne 2,70 % pour les prêts immobiliers d’une durée comprise entre 21 et 25 ans. « Sans correction des prix immobiliers à la baisse, le risque pour les acquéreurs est de voir leur capacité d’emprunt se réduire drastiquement. Or, les conditions imposées par le Haut Conseil de Stabilité Financière (HCSF) sont toujours d’actualité : le taux d’endettement ne doit pas excéder 35 % des revenus assurance comprise, ce qui pénalise les acquéreurs les plus fragiles », analyse Ludovic Huzieux, co-fondateur d’Artémis Courtage.

Source : Artémis Courtage

Un accès au crédit rendu plus difficile

Pour l’instant, la hausse des taux reste inférieure à l’inflation — 6,2 % en novembre, selon l’Insee. Toutefois, obtenir son crédit devient plus difficile. Fin novembre 2022, la plateforme PAP.fr estimait qu’une vente sur dix (9,8 %) échouait au dernier moment faute de crédit. « Ce qui est plus préoccupant, c’est la contraction de la production de crédits en raison de la faible rentabilité de cette activité pour les banques, dans ce contexte de très forte hausse des taux de refinancement. Une situation particulièrement bloquante en cette fin d’année pour l’ensemble des acteurs du marché immobilier, dont les courtiers », pointe Julie Bachet.

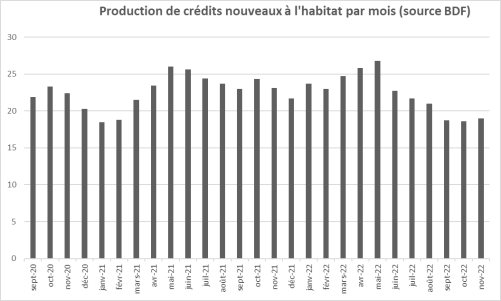

La Banque de France estime que la production de crédit a chuté de 25 % entre septembre et novembre derniers. Ces trois derniers mois, la production de crédits à l’habitat reste cependant stable — avec une légère hausse entre octobre (18,6 milliards d’euros) et novembre (19 milliards d’euros). « Certaines banques qui refusent de trop rogner sur leurs marges mettent en suspens la production de crédit jusqu’à la révision de l’usure en janvier prochain », déclare Pierre Chapon co-fondateur du courtier en ligne Pretto. De quoi pousser les emprunteurs à attendre une amélioration de la situation en janvier 2023.

Vers un marché du crédit à deux vitesses ?

Pour l’emprunteur, mieux vaut attendre le nouveau taux d’usure du T1 2023. « Il est raisonnable d’envisager une remontée des taux d’usure de 0,55 point au moins le 1er janvier. Il atteindrait alors 3,60 % ce qui redonnerait de l’air au marché, et permettrait de faire passer des dossiers de crédit actuellement bloqués car à des taux proposés à 2,50 % ou plus », détaille Sandrine Allonier, porte-parole de Vousfinancer. Mais l’embellie risque d’être de courte durée. Les banques vont sans doute profiter de cet appel d’air pour augmenter rapidement leurs taux. De quoi entamer davantage la capacité d’emprunt des Français.

Chez les professionnels du crédit, certains acteurs parlent déjà d’un marché du crédit immobilier à deux vitesses. En 2022, la différence se creuse entre la région parisienne et le reste du pays. « En Île-de-France, le marché s’est clairement grippé avec des établissements bancaires plus attentistes qui tardent à répondre et refusent de financer un certain nombre de dossiers. A l’inverse, en région, le financement des dossiers est plus fluide, sachant que les montants empruntés sont globalement moins élevés que dans la capitale », relève Ludovic Huzieux. Si la hausse des taux pratiqués par les banques se poursuit en janvier prochain, l’écart entre emprunteurs ne peut que continuer à se creuser.