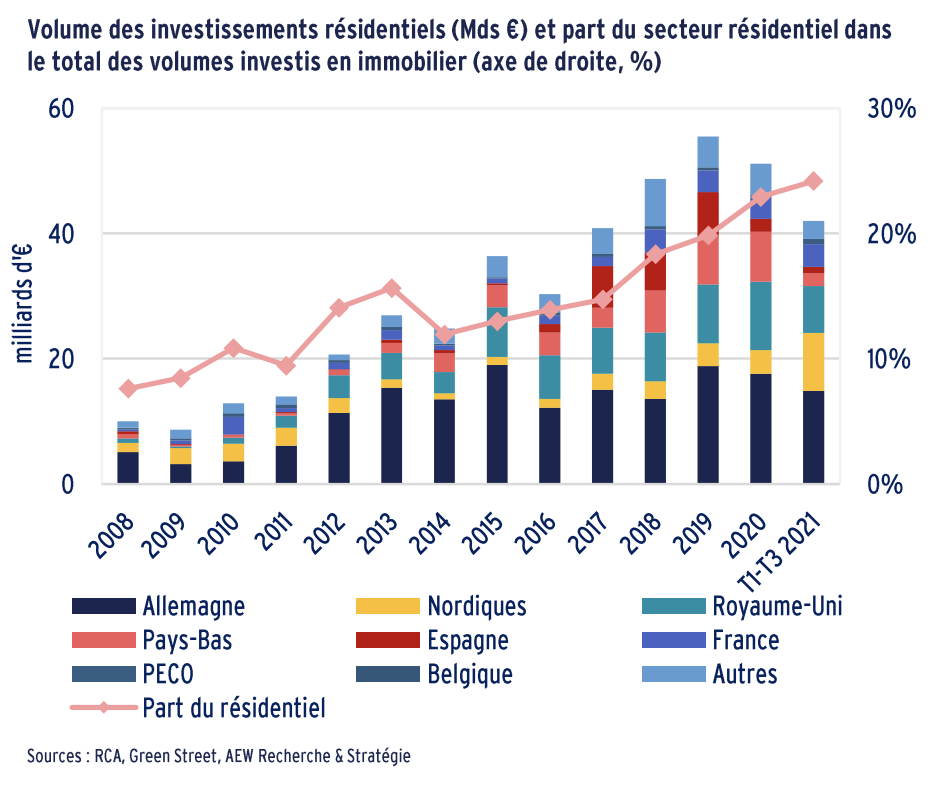

En 2021, le marché de l’immobilier résidentiel en Europe se caractérise par sa résilience et sa stabilité. Dans une récente étude, AEW rappelle que les rendements globaux approchent les 8 % par an en moyenne depuis 2008. Dans sa publication, la plateforme mondiale d’investissement immobilier développe également une analyse prédictive de ce marché à horizon 2026. En date du 30 juin 2021, AEW revendique 75,4 milliards d’euros d’encours sous gestion — dont 36,6 milliards d’euros d’actifs immobiliers en Europe. Irène Fossé, Responsable de la recherche stratégique chez AEW, répond en exclusivité au Courrier Financier.

Le Courrier Financier : Comment la crise sanitaire a-t-elle pesé sur le marché du logement en Europe ?

Irène Fossé : Au début de la crise sanitaire, il y avait des inquiétudes sur la solvabilité des locataires. Nous constatons aujourd’hui que les mesures de chômage partiel ont bien soutenu les revenus des locataires pendant les confinements. Les impayés de loyers ont ainsi été très limités.

La reprise économique est aussi plus forte qu’attendue, ce qui devrait conduire à une hausse des loyers, via l’inflation, ainsi que des prix avec des taux d’emprunt qui demeurent à des points bas historiques. Finalement, l’impact de la crise sanitaire se fait davantage sentir du côté de l’offre, avec des retards sur les chantiers liés à des problèmes d’approvisionnement de matériaux et au manque de main d’œuvre.

Le nombre de permis de construire délivrés reste également insuffisant dans les marchés tendus, ce qui va limiter l’offre neuve à venir. Cette pénurie d’offre se répercute aussi sur le marché de l’investissement, les ventes en l’état future d’achèvement (VEFA) constituant une part importante des acquisitions des investisseurs institutionnels.

C.F. : Pourquoi dites-vous que les actifs résidentiels sécurisés s’apparentent à une obligation ?

I.F. : Dans les marchés tendus où se concentrent les patrimoines des investisseurs institutionnels, le risque locatif est faible car il y a une pénurie de logements. Les taux d’occupation sont élevés et les délais de relocation très courts. Comparé à d’autres typologies immobilières telles que le bureau, les revenus locatifs reposent aussi sur une base très diversifiée constituée de multiples locataires.

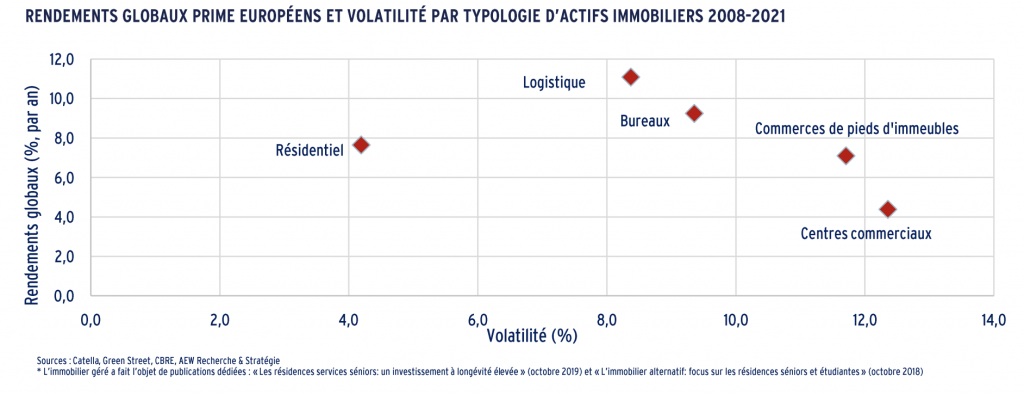

L’investissement résidentiel s’apparente ainsi à un investissement obligataire avec des revenus stables et prévisibles pour des investisseurs en quête de rendement courant. Mais en plus d’une obligation, les revenus locatifs sont indexés à l’inflation et des gains en capital sont possibles. Comme le montre notre analyse rendement-risque depuis 2008, le résidentiel ressort ainsi comme la typologie immobilière la plus attractive.

C.F. : Convertir les bureaux en logements permet-il de lutter efficacement contre la crise du logement ?

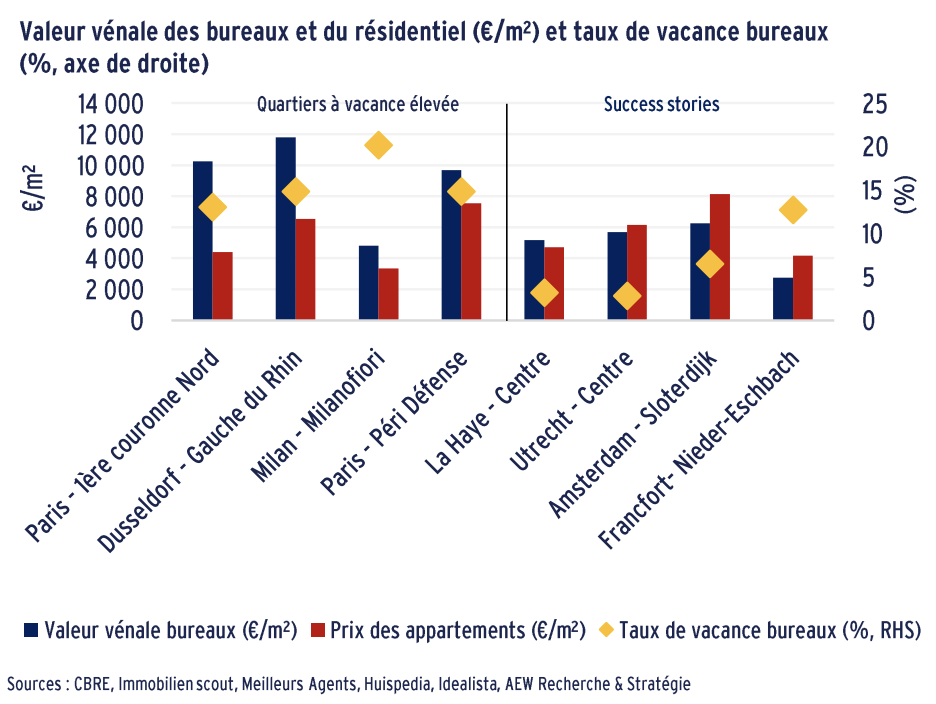

I.F. : La reconversion de bureaux vacants est souvent présentée comme une solution. Dans notre étude, nous mettons en exergue la difficulté à trouver un équilibre financier : même dans les marchés de bureaux où la vacance est importante, le prix au m² de bureaux reste souvent plus élevé que le prix au m² de logement.

Les reconversions sont aussi freinées par des contraintes règlementaires, fiscales ou techniques. Le rapport Rebsamen, qui vient d’être publié, propose des mesures sur la règlementation incendie par exemple.

Tous les immeubles de bureaux ne se prêtent pas à une reconversion d’un point de vue technique. C’est du cas par cas. Mais les exemples hollandais et allemands montrent que des reconversions massives de bureaux obsolètes sont possibles.

C.F. : Entre pénurie de logements et plafonnement des loyers, quelles perspectives pour la croissance locative ?

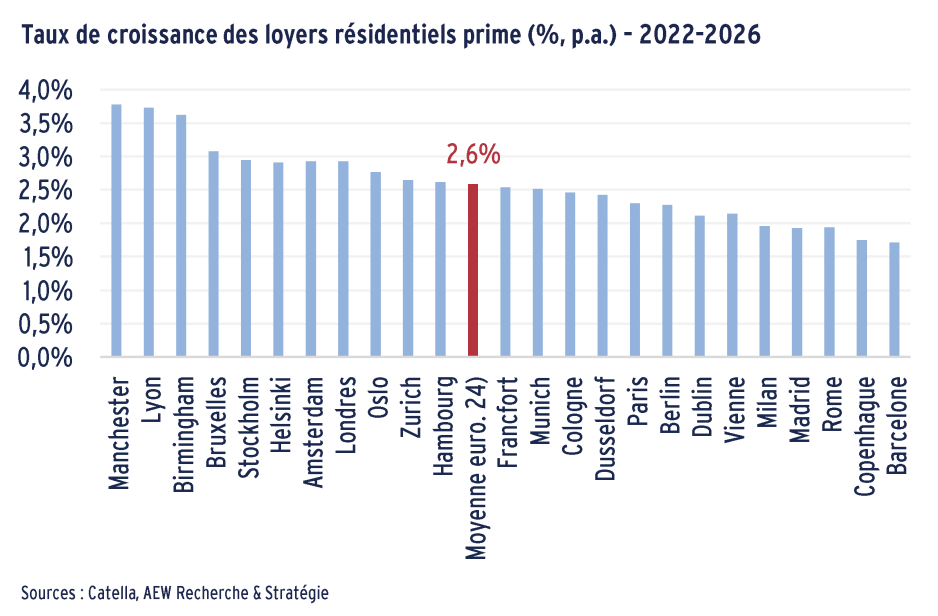

I.F. : Nos prévisions pour la croissance locative ‘prime’, c’est-à-dire pour des immeubles neufs, ne prennent pas en compte les mesures de contrôle des loyers, qui ne s’appliquent en général pas au neuf. Pour ces catégories de biens — rares et économes en énergie — la croissance locative devrait atteindre 2,6 % par an en moyenne en Europe et 2,3 % à Paris, au cours des cinq prochaines années.

Les règlementations et pratiques locales jouent un rôle important. Les révisions de loyers au cours du bail sont ainsi réglementées dans la plupart des pays européens. Les pays les plus favorables aux locataires, comme la Suède et l’Allemagne, sont les plus grands marchés résidentiels institutionnels, ce qui montre que les mesures d’encadrement des loyers ne rebutent par les investisseurs du moment que la valorisation initiale des actifs en tient compte.

C.F. : Pourquoi les institutionnels sont-ils les mieux placés pour répondre au verdissement du parc résidentiel ?

I.F. : Les investisseurs institutionnels ont un vrai rôle à jouer dans le verdissement du parc de logements dans la mesure où ils sont souvent propriétaires d’immeubles entier, « en bloc », ce qui leur permet de réaliser des travaux d’amélioration de la performance énergétique ambitieux, sans nécessiter l’accord de tous les co-propriétaires, qui est souvent un frein à la rénovation.

Les investisseurs institutionnels ont également une vision long terme avec des périodes de détention de plusieurs décennies, des moyens financiers plus importants que des petits propriétaires et l’accompagnement d’asset et property managers pour mener à bien ces travaux dans un contexte de règlementations environnementales de plus en plus exigeantes. Pour rappel, les logements très énergivores ne pourront plus être loués dès 2025 pour les logements notés G dans le diagnostic de performance énergétique (DPE) est dès 2028 pour les logements notés F.

C.F. : Quel rendement aujourd’hui pour l’immobilier résidentiel en Europe ? Et d’ici 2026 ?

I.F. : Les taux de rendement sont bas en résidentiel à 3,30 % en moyenne dans les 24 marchés européens couverts par notre étude. Ces taux de rendement résidentiels sont calculés nets des coûts d’exploitation, ce qui représente une amputation d’environ 25 %.

Mais en comparaison avec les bureaux et la logistique, les taux de rendement résidentiels apparaissent attractifs dans une perspective de rendements ajustés du risque. La prime de risque entre les taux de rendement résidentiels et les taux des obligations d’État est actuellement de 310 point de base (pdb), contre 160 pdb en moyenne au cours des quinze dernières années.

Dans notre scénario principal, nous anticipons que les taux de rendement résidentiels nets se stabilisent à leur niveau actuel. La prime de risque devrait ainsi rester élevée à 284 pdb en moyenne en 2022-2026. Les rendements globaux prime en résidentiel devraient ainsi atteindre 5,1 % par an en moyenne dans les 24 marchés européens et 4,7 % à Paris au cours des cinq prochaines.