Un appel d’air de courte durée ? Le 1er janvier 2023, les taux d’usure a légèrement augmenté. Pour rappel, le taux d’usure désigne le taux d’intérêt maximum auquel les établissements de crédit ont le droit d’accorder un prêt. La Banque de France le calcule au début de chaque trimestre. Le taux d’usure atteint désormais 3,57 % pour les prêts immobiliers d’une durée de 20 ans et plus (contre 3,05 % au T4 2022) et 3,53 % pour une durée comprise entre 10 et 20 ans (contre 3,03 % auparavant). Cette remontée de l’usure risque toutefois d’être rattrapée par l’envolée des taux de crédit dès la fin du mois de janvier.

« Dans les prochaines semaines, les taux d’intérêt vont poursuivre leur envolée, alors que le taux d’usure restera le même jusqu’au 31 mars prochain : la hausse limitée ne sera donc pas suffisante pour dégripper durablement le marché. Sachant que, fin décembre 2022, les taux des obligations assimilables au trésor (OAT) à 10 ans, qui servent de référence au taux de crédit immobilier, ont dépassé les 3 %. Du jamais vu depuis 2012 ! Cette situation de blocage — que nous déplorons maintenant depuis le printemps dernier — n’est sans doute pas prête de se résoudre », regrette Ludovic Huzieux, co-fondateur d’Artémis courtage.

Envolée des taux de crédit en 2023

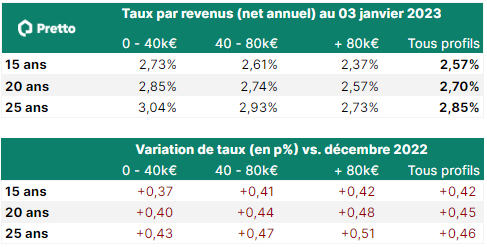

Ce mardi 3 janvier, le taux de crédit immobilier moyen (tous profils d’emprunteurs confondus) atteint 2,70 % sur 20 ans. « Nous nous apprêtons à vivre un scénario accéléré par rapport à ce que nous avons connu au début du dernier trimestre 2022 avec une hausse importante de l’usure qui risque d’être encore plus rapidement neutralisée par la hausse des taux pratiqués par les banques », résume Pierre Chapon, Fondateur de Pretto, courtier en crédit immobilier 100 % digital. D’après cette analyse, le T1 2023 devrait ressembler au T4 2022 « avec une fenêtre de tir plus restreinte pour financer des dossiers ».

Les emprunteurs vont vite se retrouver pris entre le marteau du taux de crédit et l’enclume du taux d’endettement. Depuis le 1er janvier 2022, les recommandations du Haut Conseil de Stabilité Financière (HCSF) sur le taux d’effort ont valeur de contrainte légale. En d’autres termes, l’emprunteur ne peut pas s’endetter au-delà de 35 % de ses revenus (assurance emprunteur comprise). La durée légale d’un prêt immobilier ne peut pas dépasser 25 ans — sauf en cas d’achat dans le neuf, situation qui inclut la possibilité d’une période de différé de 2 ans. Pour obtenir un financement des banques, il faudra bien soigner son dossier.

Mobiliser le secteur de l’immobilier

Dans ce contexte, « les emprunteurs les plus fragiles risquent bien une fois encore de rester sur la touche », avertit Ludovic Huzieux. Cette situation inquiète les professionnels. Ce mercredi 4 janvier, l’ANACOFI (association nationale des conseils financiers) publie une lettre ouverte à Olivier Klein, Ministre délégué auprès du ministre de la Transition écologique et de la Cohésion des territoires chargé de la Ville et du Logement. L’association conteste le mode de calcul du taux d’usure, « qui a pour résultat d’exclure de l’accès au crédit une proportion grandissante d’emprunteurs et de gripper toute la chaîne de l’immobilier ».

Au S1 2022, les courtiers membres de l’ANACOFI « faisaient déjà état d’un taux alarmant de refus de dossiers par les banques » soit en moyenne un dossier sur quatre (25 %). Au T3 2022, l’Observatoire Crédit Logement/CSA constate un recul de 27 % des prêts accordés. D’après l’ANACOFI, « si les refus pour cause de taux d’usure touchent indifféremment tous les profils, ce sont les 30-55 ans qui en pâtissent le plus ; une tranche d’âge qui rassemble pourtant ceux qui sont le plus susceptibles de faire face au remboursement d’un crédit ». L’association appelle donc le gouvernement à « décongestionner l’accès au crédit ».