Au-delà des décisions et de la communication des banques centrales, les regards se porteront sur un certain nombre de points sensibles susceptibles d’emporter les convictions du consensus.

Espoirs chinois

Les espoirs de rebond de l’activité en Chine ont largement participé au regain d’optimisme des investisseurs après l’abandon de la politique zérocovid du gouvernement chinois le 7 décembre. La vie économique est néanmoins restée très perturbée depuis par la flambée des cas de coronavirus et les tendances à l’auto-confinement de la population. En décembre, les indicateurs nationaux ont le plus souvent poursuivi leur déclin à vive allure et la contraction des importations chinoises a eu un fort impact sur la demande internationale, particulièrement notable parmi les pays d’Asie mais également, à en juger par les informations à ce stade disponibles, dans le reste du monde.

La Chine ouvrira le bal des données les plus influentes cette semaine avec les premières publications du climat des affaires de la Confédération de la logistique et des achats. Ces derniers avaient renvoyé des messages particulièrement négatifs en provenance des services ces deux derniers mois et disposent sans doute d’un potentiel de récupération compte-tenu de l’écart qu’ils ont creusé avec les PMI de S&P Global, voire les indicateurs mensuels du mois de décembre.

C’est, vraisemblablement, sur ce point que les observateurs porteront en priorité leur attention tant les perspectives de demande domestique concentrent les espoirs mais, également, sur ce front que résident le plus grandes incertitudes.

Après avoir vivement rebondi en réaction à la levée des contraintes sanitaires, la plupart des indicateurs de mobilité de haute fréquence (intentions de déplacements routiers, trafic du métro notamment) sont retombés courant janvier, à l’approche du Nouvel An qui, cette année est relativement précoce (22 janvier). L’ensemble inspire la prudence après des données de décembre encore très médiocres publiées il y a peu.

Les particuliers ont, comme ce fut le cas en occident, accumulé de l’épargne tout au long de l’année dernière et il est probable que celle-ci servira à alimenter un rebond de la demande ; toute la question étant néanmoins sur l’ampleur de ce dernier.

La situation du marché de l’emploi est considérablement dégradée et la capacité des entreprises à rattraper les emplois perdus au cours des deux dernières années est assez largement hypothétique, compte-tenu de leur surendettement, récemment aggravé, et des effets dépressifs de la crise immobilière sur le marché de la construction. Il faudrait sans doute pour que la remontée du climat des affaires soit convaincante que l’indice des services repasse au-dessus de son niveau de novembre, ce qui n’est pas gagné.

Quoi qu’il en soit, cette publication a tout lieu d’avoir un écho important sur les marchés internationaux, en particulier sur les cours du pétrole et des métaux industriels et, par voie de conséquence, sur les bourses du monde émergent, éminemment dépendantes de ces derniers depuis le milieu de l’année dernière.

Au-delà, c’est l’ensemble de la vague de regain de confiance dans la conjoncture mondiale qui se verra plus ou moins confortée par ces premières données chinoises du mois de janvier.

En zone euro, l’inflation pas aussi surement sur le déclin

Le programme des publications est particulièrement dense pour la zone euro, parmi lesquelles toutes n’auront pas, cependant, le même écho sur les marchés.

Le PIB du dernier trimestre de l’année dernière ne devrait pas être en mesure de faire bouger les lignes. Les indicateurs de la période sous revue suggèrent, néanmoins, une croissance plus résiliente que généralement anticipé il y a peu, sans laisser beaucoup d’espoir de croissance significative néanmoins. La croissance de 0,2 % du PIB espagnol pourrait être le haut de la fourchette des résultats des autres grands pays. L’estimation allemande est particulièrement incertaine après que le pays ait déjà communiqué sur ses chiffres annuels (1,9 %) ; l’hypothèse d’une contraction du PIB n’est pas négligeable en effet. Des résultats, somme toute, probablement médiocres, néanmoins compensé par le satisfécit d’une croissance annuelle dans la région de 3,5 % en moyenne en 2022, une prouesse qui correspond peu ou prou à ce qui était anticipé fin 2021, avant la guerre la flambée des prix et autres réjouissances. Bien que, surtout, lié aux politiques publiques de soutien aux ménages et entreprises, ce résultat

rassurera d’autant plus que le dernier trimestre aura résisté et que les perspectives immédiates sont soutenues par la double anticipation d’une décrue de l’inflation et d’une reprise chinoise. Si déconvenues il peut y avoir, ce pourrait être du côté de dépenses de consommation trop frileuses au vu de l’importance des dispositifs publics de soutien, notamment en Allemagne. Mais cela pourrait impacter les économistes plus que les marchés.

C’est néanmoins sur les données préliminaires d’inflation du mois de janvier que se concentrera principalement l’attention des investisseurs, la veille de la communication de la BCE. Or, celles-ci sont hautement incertaines.

Les prix importés de l’énergie n’ont pas beaucoup évolué d’un mois sur l’autre et pourraient, même, avoir légèrement augmenté entre décembre et janvier. Le secteur sera donc moins favorable que le mois dernier. Mais jusqu’à quel point ?

L’Allemagne a pris des mesures ponctuelles en décembre pour alléger la facture énergétique des ménages et entreprises qui ne seront pas intégralement prolongées : il existe un risque non négligeable que ces interactions faussent la donne de l’évolution mensuelle des prix qui, d’après le consensus, feraient remonter l’inflation annuelle de 8,6 % à 9,2 % (10 % pour la lecture harmonisée).

Selon ces projections, l’indice mensuel de prix à la consommation pourrait avoir augmenté de 1 %, au lieu de replis généralement compris entre 0,5 % et 1 % en cette période de l’année. L’estimation est élevée mais a le mérite de pointer les risques en présence.

En France ou en Italie, la levée d’un certain nombre de barrières tarifaires risque également de gêner, au moins, ponctuellement, la poursuite d’un déclin de l’inflation ; de quoi semer le trouble par rapport à l’assurance récente.

Si l’inflation pour l’ensemble de la zone euro devrait échapper à une hausse, elle ne refluera sans doute que peu par rapport au mois dernier, ressorti à 9,2 %.

La BCE, toujours droite dans ses bottes

C’est le scénario le plus probable au vu de ce qui précède et de ce qui est présenté comme de bonnes nouvelles sur la croissance. Madame Lagarde a été on ne peut plus claire sur le sujet ces deux dernières semaines. Modèrera-t-elle son discours à l’occasion de sa conférence de presse ? La remontée de l’euro et les avis de tensions sur la situation des banques allemandes pourraient lui donner cette occasion. Il est néanmoins probablement trop tôt du point de vue de la majorité des membres du Conseil pour infléchir le discours.

Sans prendre fermement position sur ses agissements à venir, la BCE se prépare sans doute, plus vraisemblablement, à garder le cap de sa communication récente après une nouvelle hausse d’un demi-point de ses taux directeurs. Pas de coup de pouce à attendre de ce côté-ci, donc, ce qui pourrait se traduire par un certain degré de déception, au vu de l’impatience des marchés.

Paris interdits sur la FED

Bien malin celui qui peut prétendre être en mesure d’anticiper ce que sera la communication de J. Powell ce mercredi tant les dernières données peuvent tout aussi bien valider une FED « hawkish » que « dovish ». Nous conservons notre analyse selon laquelle la FED n’a pas terminé son travail et commettrait une erreur en procédant, par exemple, comme la Banque du Canada, à savoir : une dernière hause de 25 pb des Fed Funds avant une pause.

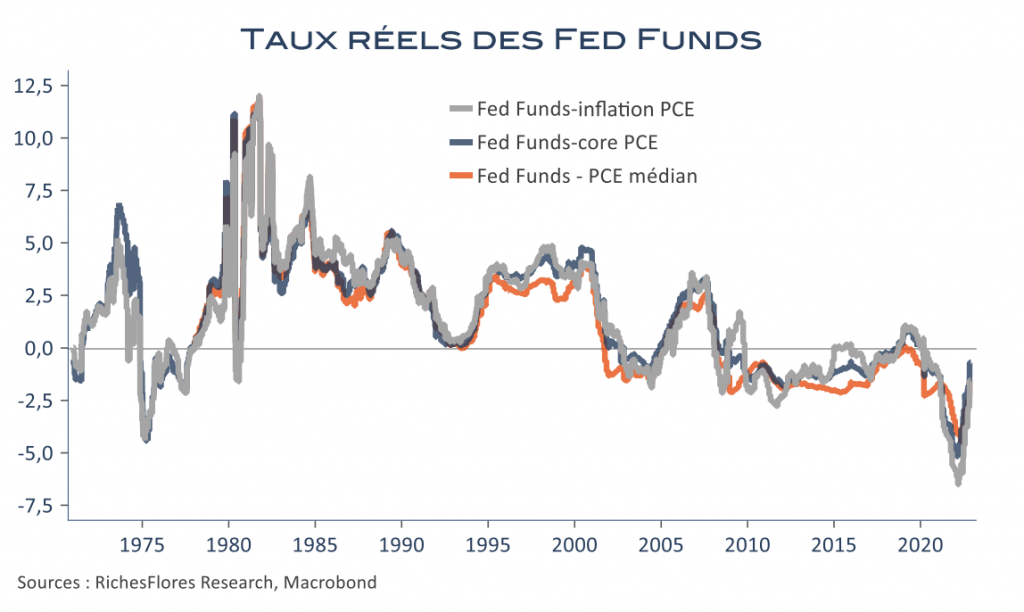

Le niveau des taux réels, comme expliqué la semaine dernière, n’est pas encore conforme à son objectif et les liquidités en place pourraient rapidement rattraper la FED si elle venait à envoyer un message par trop rassurant aux marchés.

Sur le front du marché de l’emploi, J. Powell n’a pas, non plus, obtenu ce qu’il avait présenté comme ses objectifs prioritaires, en particulier une remontée du taux de chômage dans la région de 4 %, voire au-delà, pour étouffer le risque d’une inflation durable. Pourrait-il arguer aussi facilement que généralement anticipé de l’absence de tensions salariales pour justifier de lever le pied ?

Les arguments pour effectuer une pirouette ne manquent pas, assurément, parmi lesquels les pressions sur le gouvernement liées au plafond de la dette, et leur utilisation en dira long sur la posture de la FED pour l’avenir.

Dans les conditions en présence, une hausse d’un quart de point des Fed Funds pourrait être un compromis acceptable qui le deviendrait, néanmoins beaucoup moins , à nos yeux, s’il était assorti, comme au Canada, de l’annonce d’une pause par trop précoce, à moins que la FED ne revienne sur la gestion de son bilan pour

évoquer une action plus ambitieuse à venir.

La FED tiendra-t-elle face aux pressions des marchés ? Réponse mercredi dans un contexte hautement incertain à deux jours d’un rapport sur l’emploi qui pourrait également la mettre, illico, en porte-à-faux. Une posture précocement accommodante risquerait d’avoir comme effet de faire remonter les anticipations d’inflation et, par là-même les taux longs. C’est de ce côté-ci que se porteront nos regards les jours suivants ces annonces afin d’y déceler un éventuel changement de crédibilité.