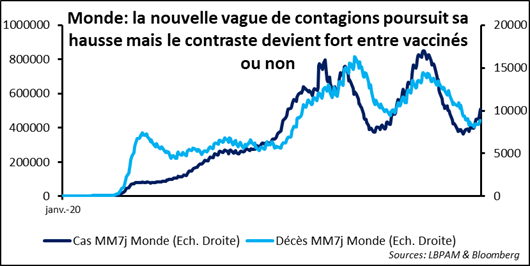

La nouvelle vague des contagions se poursuit dans le monde, avec toujours les pays émergents bien plus touchés que les pays développés, notamment ceux avec des taux de vaccinations élevés. Toutefois, il est évident que nous sommes encore loin d’avoir maîtrisé la présence du Covid-19 sur la planète et surtout les effets ravageurs qu’il a sur les populations, notamment chez les plus fragiles.

La reprise de la pandémie

Les appels à l’aide de certains pays — comme récemment la Tunisie, pour l’aider à contenir l’épidémie et surtout pouvoir soigner sa population — sont nombreux. Nous l’avons déjà souligné à maintes reprises la priorité pour l’ensemble des pays du monde, en commençant par les pays qui disposent des capacités de production importantes de vaccins, est de les fournir aux plus démunis.

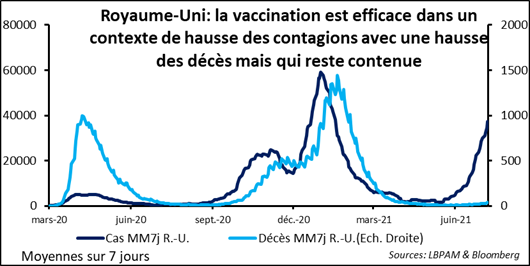

C’est la seule façon de bloquer la prolifération de ce virus, ou plutôt l’effet létal qu’il a sur les populations. En ce sens, jusqu’à maintenant, nous avons la preuve que le vaccin nous permet collectivement d’être mieux protégés. Ainsi, confirmant les résultats cliniques, le cas du Royaume-Uni est-il celui qui nous donne le plus d’évidence factuelle de la capacité d’être protégé. Alors que les contagions ont très fortement augmenté, les cas graves et surtout décès, même s’ils progressent, restent faibles.

Par ailleurs, les contagions touchent en grande majorité les jeunes, les décès se trouvent malheureusement chez la population la plus âgée. Quoi qu’il en soit avec plus de la moitié de la population étant complètement vaccinée, et des jeunes devenant immunisés en attrapant le virus, le taux d’immunité collective ne cesse de progresser dans le pays.

L’enjeu de la vaccination

Dans l’Union Européenne (UE), les vaccinations progressent aussi rapidement, notamment en Espagne et au Portugal où la population ayant reçu au moins une dose dépasse aujourd’hui les 60 %. En revanche, la France est un peu à la traîne. Il semble que les dernières contraintes gouvernementales — en termes de restrictions d’accès à certains lieux et de contraintes de mobilité aux personnes non vaccinées — ait donné un soutien fort à la campagne de vaccination.

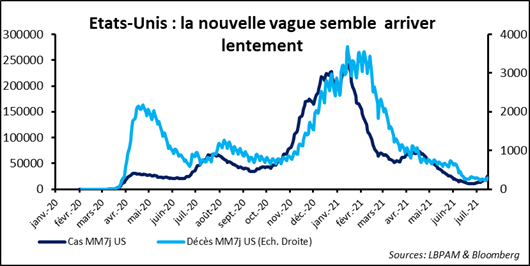

Cette évolution doit être prise comme favorable pour la poursuite du rebond économique européen. Aux Etats-Unis, la nouvelle vague de contagions semble tout juste commencer. Néanmoins, il est assez probable qu’elle va progresser dans les mois à venir. L’inquiétude sur le cas américain peut être l’affaiblissement très net du rythme de vaccinations.

Les Etats-Unis, qui étaient largement en avance par rapport à l’Europe, présentent maintenant des taux de vaccination inférieurs. Il nous faudra surveiller comment la montée de la nouvelle vague change les comportements et crée des incitations plus fortes pour se faire vacciner. Dans le cas contraire, l’impact sur l’activité pourrait s’avérer bien plus prononcé qu’anticipé.

L’impact sur les taux d’intérêt

Les marchés semblent être entrés dans une phase de risk-off. Les craintes sur la progression du variant Delta et l’anticipation d’une croissance en ralentissement l’année prochaine en partie dû à un soutien de la politique économique moindre peuvent en être des raisons. A ceci peut s’ajouter, les prises de bénéfices après la forte progression des indices depuis le début d’année.

Toutefois, à ce stade, les enquêtes continuent à nous donner une vision plutôt optimiste sur l’évolution de la croissance pour les trimestres à venir, en Europe continentale notamment. Mais, le signe les plus troublant de cette phase du rebond économique en sortie de pandémie en Europe — et surtout aux Etats-Unis — est bien la baisse continue des taux à long terme.

Ce jeudi 15 juillet, le taux à 10-ans sur les Treasuries est redescendu en dessous de 1,30 %. Plusieurs explications sur la raison de cette baisse : les facteurs cités plus haut peuvent en être des raisons. Néanmoins, avec une inflation au plus hauts depuis 30 ans, une croissance extraordinaire, nous ne pouvons qu’être interpellés par le comportement du marché obligataire.

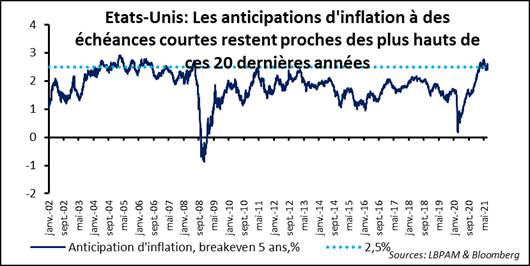

Les marchés face à l’inflation

Sur l’inflation, même si les anticipations ont baissé depuis le pic de la mi-mai d’une vingtaine de point de base, elles restent proches des plus hauts que nous ayons connus ces 20 dernières années.

Evidemment nous ne pouvons qu’être interpellés par la confiance extrême qu’a le marché sur la baisse rapide de l’inflation à partir de niveaux actuels. Certains des facteurs ayant poussé les prix à la hausse sont temporaires, mais les dynamiques de prix qui se sont mis en place pourraient être bien plus lentes à se résorber qu’anticipé.

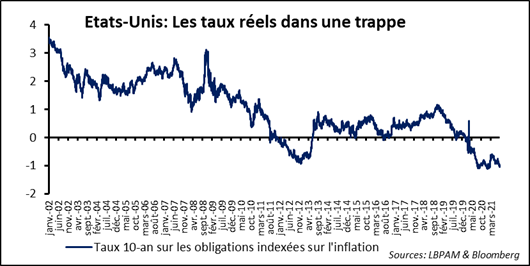

Ainsi, les anticipations d’inflation, notamment à des échéances courtes pourraient-elles s’avérer bien trop optimistes. Mais, le point crucial sur l’évolution des taux est bien l’évolution des taux réels. Evidemment, les taux réels tels qu’extraits des taux nominaux et des taux des obligations indexées sur l’inflation ne sont pas simples à interpréter.

Politiques monétaires et liquidités

Néanmoins, il est troublant de voir que la sortie de cette crise pandémique, qui n’a pas été un choc systémique, tel que fût la crise de 2008-2009, les taux réels restent de manière persistante à des niveaux historiquement faibles. De toutes les explications, il y en a une seule qui doive être retenue, à notre avis. C’est la puissance de la politique monétaire.

Tant que la Fed maintient une politique monétaire aussi extrême, il se pourrait que les taux réels restent dans une trappe. Notre vue reste que les taux d’intérêt devraient monter graduellement. Peut-être des meilleures nouvelles sur le plan de la pandémie pourront y aider.

Néanmoins nous ne pouvons qu’être troublés par la communication étonnante des principales banques centrales de ne pas vouloir même envisager une sortie de cette situation d’extrême accommodation monétaire. La bonne nouvelle est que ces taux très bas devraient apporter une stimulation supplémentaire aux économies. Le problème est qu’elle n’est pas forcément nécessaire voire contre-productive.