Cette année, se sont produits un certain nombre d’évènements, considérés comme impensables il n’y a pas si longtemps. Nous avons assisté à un effondrement sans précédent de l’activité économique, mais aussi à des plans de sauvetage sans précédent. Comme nombre de ces mesures ont été mises en place sous une forte pression et administrées à la hâte, on peut se demander si elles ne risquent pas d’engendrer des effets secondaires indésirables.

Masse monétaire en croissance

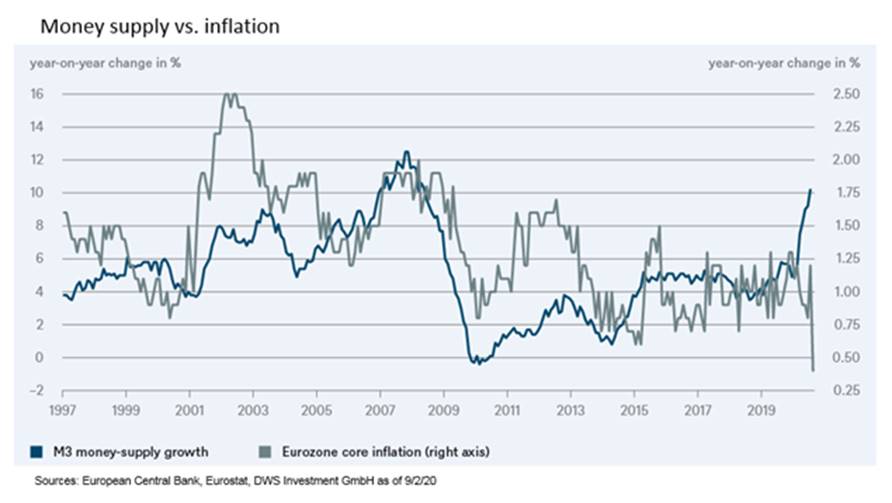

La croissance de la masse monétaire est un indicateur qui a connu une évolution remarquable depuis le début de la crise. Aux États-Unis, dans la zone euro, au Royaume-Uni, en Chine, pratiquement partout, la masse monétaire est en forte hausse.

Pour les monétaristes, une telle évolution déclenche naturellement un signal d’alarme. Est-ce un signe avant-coureur d’une hausse tout aussi forte de l’inflation ? Peut-il y avoir un lien entre la forte croissance de la masse monétaire et la hausse des attentes en matière d’inflation, étant donné que les prix sont fixés dans des obligations indexées sur l’inflation ?

Comme le montre ce graphique, la corrélation entre la croissance de la masse monétaire M3 et l’inflation, que les modèles théoriques prétendent exister, s’observe dans la réalité. Pour la zone euro, la croissance actuelle de la masse monétaire suggère un taux d’inflation (de base) d’environ 1,5 %. Cependant, la corrélation statistique est tout sauf parfaite.

Comprendre le phénomène

Plusieurs facteurs expliquent l’augmentation actuelle de la masse monétaire. Tout d’abord, le secteur public a énormément développé le crédit pour compenser le déficit fiscal et l’augmentation des dépenses attendus, ce qui lui permet de détenir actuellement de grandes quantités de liquidités.

Les entreprises ont amélioré leur position de liquidité en augmentant leur dette, notamment grâce à de généreux programmes de prêts garantis par l’État. Les émissions d’obligations d’entreprises ont également atteint des niveaux records, ce qui, dans le contexte des achats des banques centrales, a entraîné une augmentation de la masse monétaire.

Vers une hausse de l’inflation ?

Nous sommes également toujours confrontés à une situation économique très fragile. Des millions de salariés sont toujours soumis à des régimes de chômage partiel. Compte tenu de la situation précaire des marchés du travail dans le monde entier, nous ne nous attendons pas à un grand potentiel de hausse des salaires.

La faiblesse de la demande et une sous-utilisation drastique des capacités ne plaident pas non plus en faveur d’une hausse rapide des taux d’inflation. D’autres facteurs, comme une réduction temporaire de la taxe sur la valeur ajoutée en Allemagne, ont fait baisser les taux d’inflation, parfois même jusqu’à un niveau négatif.

À cet égard, nous ne voyons pas de risques inflationnistes majeurs pour l’instant. À plus long terme, cependant, nous pensons que certains facteurs entraîneront une hausse des taux d’inflation dans quelques années.