À l’approche de la fin du mois, les marchés ont continué d’évoluer sur un ton modéré. La semaine dernière, pour la deuxième semaine consécutive, le principal facteur a été la hausse des taux des obligations souveraines dans le monde, la partie courte des courbes des taux souverains continuant de sous-performer.

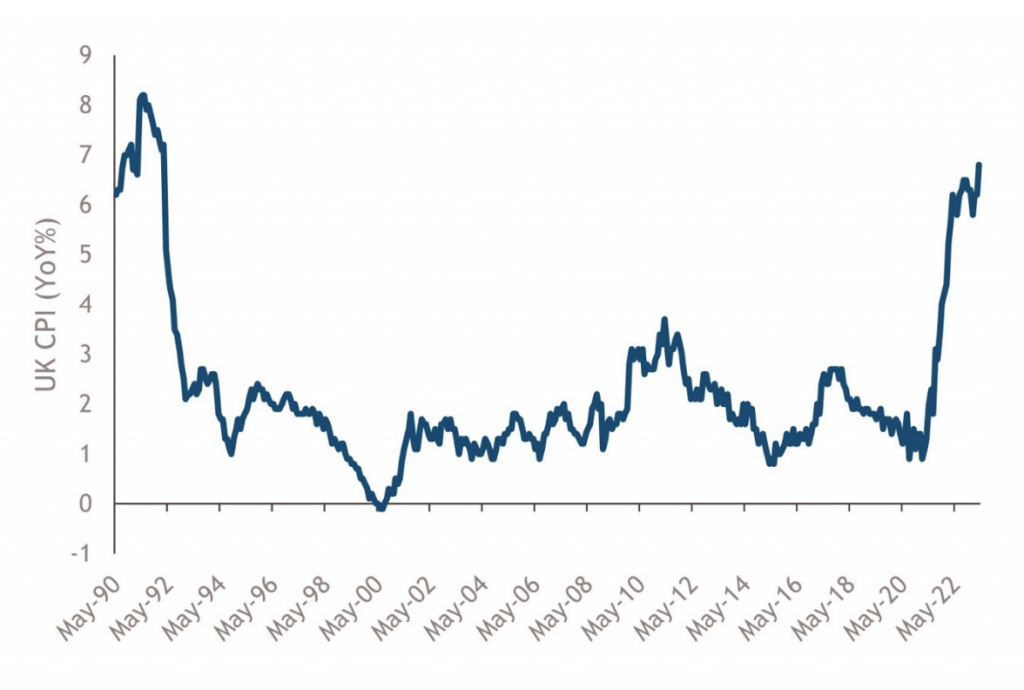

Rendement des obligations britanniques

Les obligations d’État britanniques (gilts) ont été les moins performantes la semaine dernière, avec le rendement des gilts à 2 ans en hausse de de près de 50 points de base. Nous avons également constaté une baisse moins importante que prévu des prix à la consommation au Royaume-Uni en avril, qui sont passés de 10,1 % en mars à 8,7 % en glissement annuel, alors que les prévisions étaient de 8,2 %.

Ceci est dû au fait que les prix des denrées alimentaires n’ont quasiment pas bougé dans le panier de prix, ne passant que de 19,6 % en glissement annuel à 19,3 %. Pendant ce temps, l’inflation core a augmenté, atteignant 6,8 % en glissement annuel, des niveaux jamais vus depuis le début des années 90, et nettement supérieurs aux attentes de 6,2 % en glissement annuel (voir le graphique ci-dessous).

Cela a conduit les investisseurs à réévaluer les taux de base terminaux pour le Royaume-Uni ; le pic implicite des taux de base sur Bloomberg est maintenant de 5,50 %, contre 4,80 % un mois plus tôt. Selon nous, il convient également de noter que les rendements des gilts se rapprochent rapidement des niveaux de rendement qui ont provoqué des tensions importantes dans le secteur des retraites au Royaume-Uni plus tôt dans l’année.

Source : Données de Bloomberg au 26 mai 2023.

Etats-Unis, le défaut de paiement…

Le terme « gilt » ou « gilt-edged security » (titre de premier ordre) fait référence à la principale caractéristique des obligations d’État britanniques en tant qu’investissement : le gouvernement britannique n’a jamais manqué d’effectuer un paiement d’intérêt ou de principal lorsqu’il était dû. Ce n’est pas le cas du gouvernement américain, qui a pris du retard plus d’une fois.

Tout d’abord, la guerre de 1812, qui a brièvement opposé les États-Unis au Royaume-Uni, a entraîné une augmentation des dépenses militaires et un retard dans la collecte des recettes, de sorte que le Trésor américain n’a pas été en mesure de faire face à toutes ses obligations en 1814. Deuxièmement, en 1933, le président Franklin Roosevelt, qui venait d’être élu, a supervisé la suspension de l’étalon-or afin de lutter contre la Grande Dépression.

On a prétendu que l’annulation par Roosevelt des clauses relatives à l’or dans les obligations fédérales équivalait à une restructuration de la dette. Enfin, au printemps 1979, nous avons assisté à ce que l’on appelle désormais le « mini défaut de paiement », au cours duquel le Trésor américain n’a pas effectué les paiements prévus à certains investisseurs.

…un problème toujours d’actualité ?

Nous pensons qu’il est juste d’écrire que les systèmes ont été considérablement améliorés depuis. Alors, 2023 sera-t-elle le quatrième défaut ? Selon la dernière communication de la secrétaire au Trésor, Janet Yellen, le gouvernement américain risque de se retrouver volontairement en défaut de paiement, probablement à partir du 5 juin.

Toutefois, les investisseurs restent confiants quant à la conclusion d’un accord et au relèvement du plafond de la dette à temps pour éviter un défaut de paiement, maintenant que le président de la Chambre des représentants, Kevin McCarthy, et le président Joe Biden ont annoncé un accord sur la dette au cours du weekend — qui doit encore être adopté par le Congrès lui-même. Le fait que le dollar américain se soit apprécié, que l’or ait perdu de sa valeur et que le rendement des bons du Trésor américain arrivant à échéance en juin ait baissé cette semaine permet de croire à cette issue.

Perspectives de croissance aux Etats-Unis

Le point important est que, quoi qu’il arrive au cours des sept prochains jours, l’économie américaine subira un frein supplémentaire à la croissance en raison des réductions de dépenses. Dans l’éventualité peu probable d’un défaut de paiement, ce frein sera draconien, mais le niveau de réduction des dépenses finalement nécessaire pour parvenir à un accord dépendra de qui cédera en premier, du camp des républicains (favorable à des réductions de dépenses plus importantes) ou de l’équipe de négociation de la Maison-Blanche.

L’incertitude quant à l’ampleur de ce frein supplémentaire vient s’ajouter à une liste de facteurs jouant contre la croissance future des États-Unis, allant d’une politique monétaire restrictive à la sécurisation de la stabilité financière au niveau des banques régionales — un resserrement potentiel significatif de la croissance du crédit et, à présent, un ralentissement des dépenses publiques. Par conséquent, il ne serait pas surprenant de lire dans les minutes du Federal Open Market Committee (FOMC) que le comité envisage de faire une pause lors de sa réunion de juin.

D’un autre côté, nous devons également tenir compte d’une autre semaine au cours de laquelle les données économiques ont de nouveau été solides et supérieures au consensus, notamment l’indice PMI composite flash (indice des directeurs d’achat) qui a atteint un sommet de 13 mois, la croissance du premier trimestre révisée à la hausse à 1,3 % en glissement annuel et la jauge d’inflation préférée du FOMC (Core PCE), qui a augmenté plus rapidement que prévu.

La question devrait peut-être être la suivante : le FOMC va-t-il céder et ramener les rendements des emprunts d’État américains à des niveaux qui ont provoqué des tensions importantes dans les bilans des banques régionales, ou va-t-il attendre de voir si les freins à la croissance en place ont l’effet souhaité ?