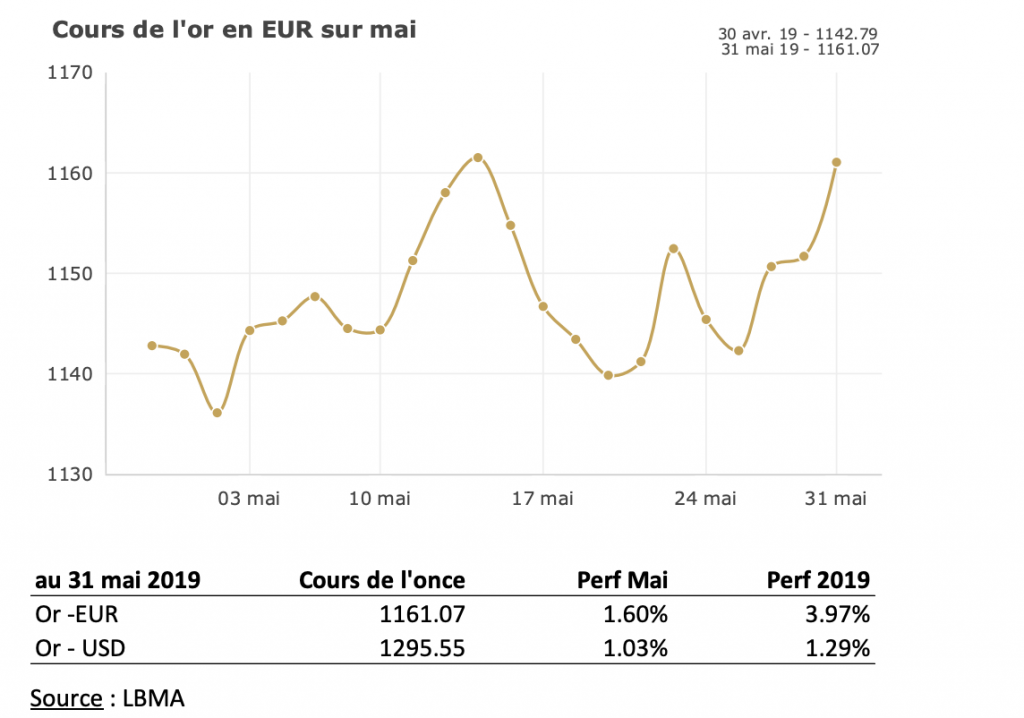

Le 31 mai dernier, les cours de l’or se sont établis à 1295,55 dollars et 1161,07 euros au second fixing de Londres. Il s’agit d’une progression de 1 % en dollar et 1,6 % en euros sur le mois de mai. Cette bonne performance s’est surtout constituée en fin de mois, où le cours en euros a progressé de plus de 1,5 % en trois séances.

Ce rebond des cours vient effacer les performances décevantes de mars et avril. Depuis le début de l’année, le métal jaune progresse ainsi de 3,97 % en euros, et de seulement 1,29 % en dollars, en raison d’un renforcement du billet vert contre la monnaie unique en 2019. Sur 10 ans, la performance annualisée de l’or atteint 5,3 % par an en euros.

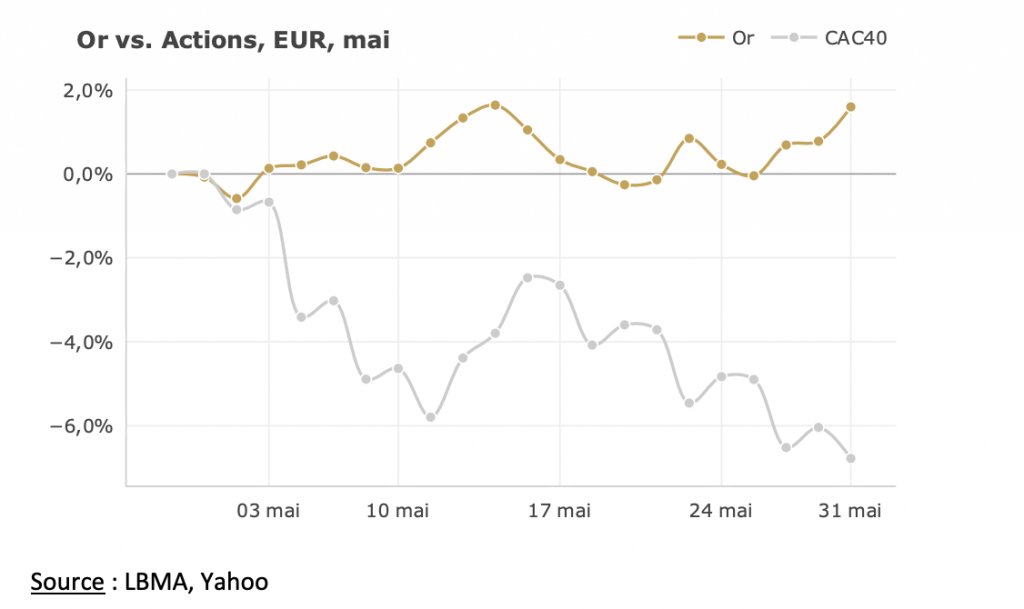

L’or surperforme le CAC 40 de 8,4 % en un mois

Le moi de mai a été particulièrement agité sur les marchés actions, qui ont fortement corrigé, principalement en raison des inquiétudes sur la guerre commerciale Chine-USA. A Paris, le CAC 40 recule de 6,78 % tandis que l’indice américain du S&P500 affiche un retrait de 6,58 %.

Au mois de mai, l’or en euros surperforme les actions françaises de 8,38 %. Un résultat conforme aux attentes. L’or est un bon diversifiant de portefeuille. Il a tendance à bien se comporter pendant les phases de forte correction des marchés actions, en particulier lorsque les investisseurs cherchent un refuge contre les incertitudes politiques.

La guerre commerciale s’intensifie

Cette forte correction des marchés actions résulte de l’intensification de la guerre commerciale entre la Chine et les Etats-Unis. Le 5 mai dernier, le président Trump annonce une augmentation des droits de douane de 10 % à 25 % sur une série de produits Chinois. Le 8 mai, il récidive en déclarant étudier de nouvelles hausses des tarifs douaniers, après avoir accusé Pékin d’avoir cassé le « deal » en cours de négociation. Pékin réplique en dévoilant ses propres hausses de droits douaniers.

Cette guerre commerciale prend également un tournant de guerre technologique. Huawei se trouve au cœur du viseur depuis longtemps. Le fabricant chinois de télécoms ne s’est non seulement vu interdire l’accès aux marchés américains. Il fait l’objet d’un embargo : les principales sociétés technologiques américaines (Intel, Microsoft, Google, etc.) ont suspendu leurs relations d’affaires avec le conglomérat chinois.

En réplique, le gouvernement chinois étudie la suspension des exportations des terres rares, des métaux essentiels pour l’industrie technologique et militaire américaine. Les marchés s’inquiètent de l’enlisement et du durcissement des lignes de chacun. Cette attitude rend la recherche d’un compromis USA-Chine — où chacun garde la face — de plus en plus hypothétique.

FMI : « la vulnérabilité financière mondiale reste élevée »

Dans sa dernière édition du rapport sur la stabilité financière dans le monde publié en avril, le FMI continue de pointer les vulnérabilités du système financier international. L’institution cite notamment l’endettement croissant des entreprises privées et les risques d’insolvabilité. Depuis la crise, l’encours des obligations notées BBB (risquées) a quadruplé, tandis que celui des obligations spéculatives (« junk bonds ») a doublé.

L’institution dirigée par Christine Lagarde relève également « les déséquilibres financiers en Chine et leur retombées éventuelles » et note que « les banques de petite et moyenne taille restent fragiles » dans l’empire du Milieu. Cette affirmation fait écho aux difficultés récentes de la banque Baoshang. Enfin, le FMI identifie plusieurs facteurs qui pourraient créer une nouvelle correction des actifs risqués — et donc s’avérer favorables à l’or : un ralentissement économique plus fort que prévu, l’enlisement des tensions commerciales et un Brexit dur, qui semble déjà bien amorcé.

Italie : le jeu dangereux de la monnaie parallèle

Les marchés ont fortement et négativement réagi au vote à l’unanimité du parlement italien — le 28 mai dernier — d’une motion qui visait la création de mini bons du trésor. L’Etat italien les remettrait aux entreprises en règlement des marchés publics. Les entreprises pourraient ensuite utiliser ces mini bons pour régler leurs impôts ou les vendre à d’autres entreprises. En clair, l’Italie envisage la création d’une monnaie parallèle.

De quoi faire paniquer les marchés sur la question lancinante de la solidité financière italienne — déjà mise à mal par un budget en fort déficit — et des tensions régulières avec Bruxelles sur les questions budgétaires. Voire de raviver les risques d’un « Italexit ». Le 31 mai, les taux d’intérêts italiens à 5 ans atteignaient 1,82 %, contre 1,78 % pour la Grèce. Ce résultat suggère que le risque de défaut de l’Italie serait plus élevé que celui de la Grèce, qui se remet pourtant à peine des programmes de sauvetage.