Les marchés frontières présentent certaines des opportunités d’investissement les plus intéressantes au niveau mondial. Cependant, l’intérêt pour ces marchés s’est atténué ces dernières années.

Après avoir été promue comme une classe d’actifs à forte croissance et à rendement élevé, la performance des places boursières des pays frontières a globalement déçu ces dix dernières années. Parallèlement, l’univers d’investissement des marchés frontières a connu une évolution majeure.

Un avenir prometteur…

Il y a dix ans, l’investissement en actions des pays frontières était dominé par les marchés du Moyen-Orient, sensibles aux prix du pétrole. Aujourd’hui, bon nombre d’entre eux ont été rehaussés dans la catégorie des marchés émergents, permettant un meilleur équilibre des opportunités d’investissement. Il est important de noter que les économies manufacturières exportatrices représentent désormais une part plus importante dans les principaux indices des marchés frontières.

En conséquence, de nombreux investisseurs axés sur les marchés frontières élargissent également leurs paramètres d’investissement à des marchés émergents de moindre taille et moins développés, qui présentent des caractéristiques d’investissement similaires. Après plusieurs années aux oubliettes, nous pensons que l’avenir est plus prometteur pour les marchés frontières.

Qu’est-ce qu’un marché frontière ?

La définition d’un marché frontière n’est pas simple. D’un point de vue économique, nous pourrions les considérer comme les économies en développement « les moins développées ». Toutefois, les fournisseurs d’indices mondiaux définissent les marchés en fonction des caractéristiques des marchés actions et non des profils économiques.

D’une manière générale, les marchés frontières sont des pays dont les marchés actions sont de moindre taille et moins liquides, qui présentent souvent des capacités opérationnelles réduites et des limites d’accès pour les investisseurs étrangers. Historiquement, cela signifie que certains pays riches imposant des restrictions strictes sur les investissements étrangers, par exemple au Moyen-Orient, étaient jusque récemment considérés comme des marchés frontières.

Outre les risques associés à l’investissement dans les marchés émergents, les marchés frontières posent d’autres problèmes. Du fait de leur économie généralement de moindre taille et moins développée, les marchés frontières peuvent être plus volatils et plus sensibles aux chocs économiques.

Une plus grande volatilité économique peut s’accompagner d’une plus grande incertitude sociale et politique et d’une plus grande instabilité. Les marchés frontières imposent souvent des restrictions aux investissements étrangers, notamment des limites à l’actionnariat. Ces restrictions peuvent réduire l’éventail des opportunités et la liquidité offerte aux investisseurs étrangers.

L’argumentaire d’investissement

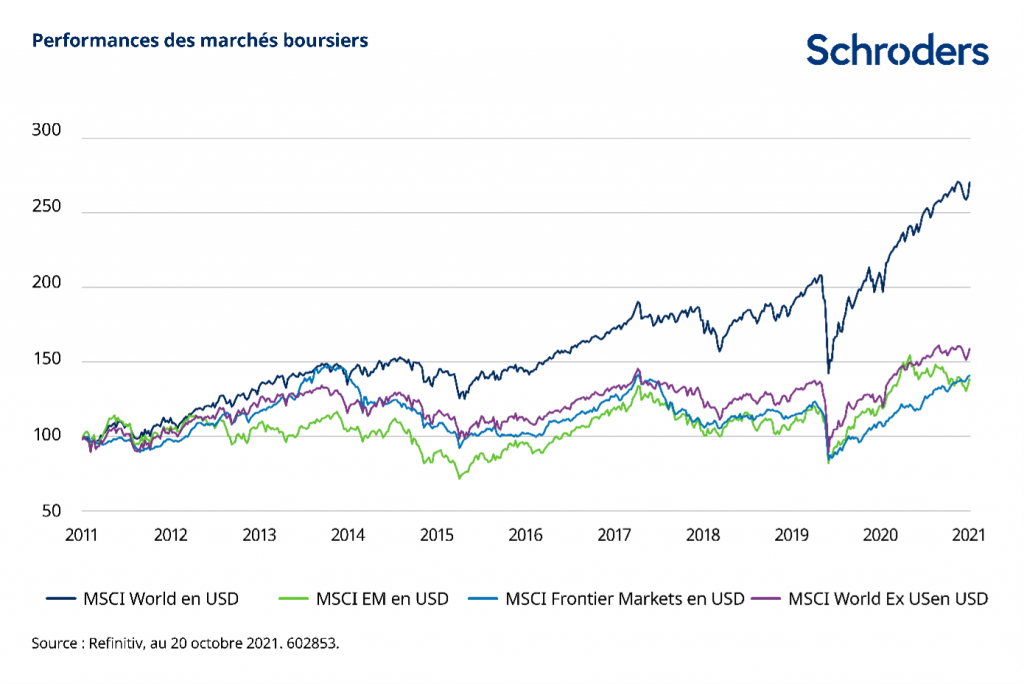

La performance des marchés frontières a déçu ces dix dernières années, celle-ci suivant majoritairement celle des marchés émergents. Comme le montre le graphique ci-dessous, les deux régions ont sous-performé les marchés développés, dopés par la solide performance des actions américaines.

La plupart des facteurs à l’origine de ce résultat d’investissement quelque peu décevant se sont désormais améliorés. Une série d’évolutions dans l’univers des marchés frontières a éliminé la plupart des marchés du Golfe à revenus élevés du champ des opportunités. Cela a permis de rééquilibrer l’univers d’investissement au détriment d’un secteur énergétique axé sur le Moyen-Orient et lié au dollar, en faveur d’un ensemble plus cohérent de pays à faible revenu, moins développés et davantage exposés au développement tiré par les exportations.

Selon nous, le meilleur moyen d’aborder l’investissement en actions des marchés frontières consiste à inclure les marchés émergents de petite taille moins développés afin de maximiser les opportunités à long terme. Un grand nombre de ces derniers présentent des caractéristiques communes avec les marchés frontières. Les marchés émergents et frontières combinés représentent une croissance structurelle soutenue par une forte croissance du PIB, un profil démographique favorable et une expansion des marchés de capitaux.

Facteurs à long terme de croissance

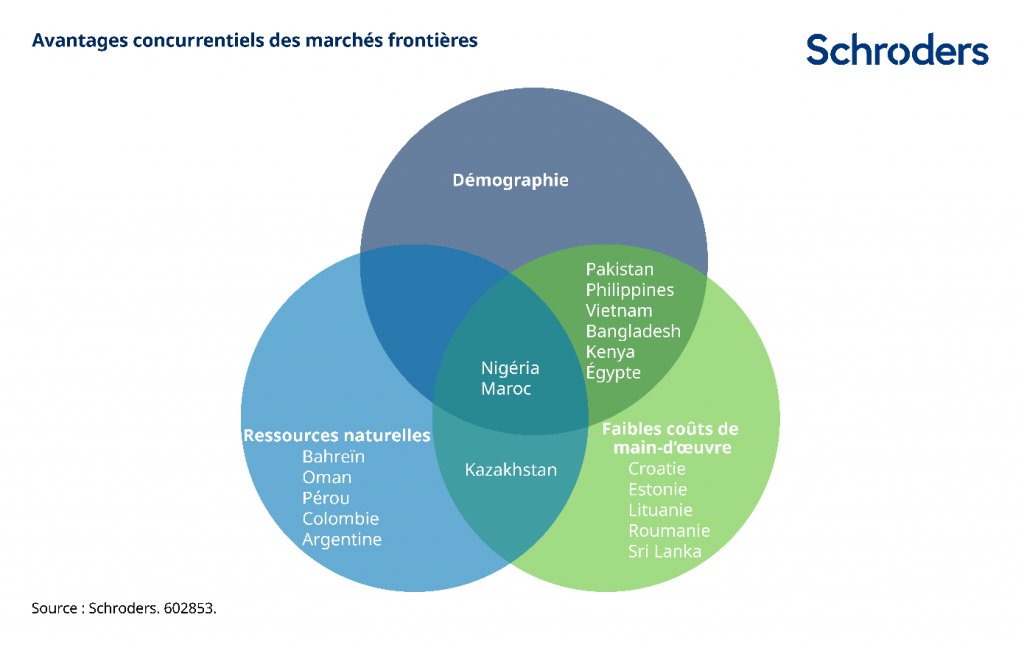

Les marchés émergents frontières bénéficient d’un certain nombre d’atouts concurrentiels, plusieurs pays bénéficiant d’une combinaison de faibles coûts de main-d’œuvre, de populations jeunes et/ou de ressources naturelles abondantes, comme indiqué ci-dessous :

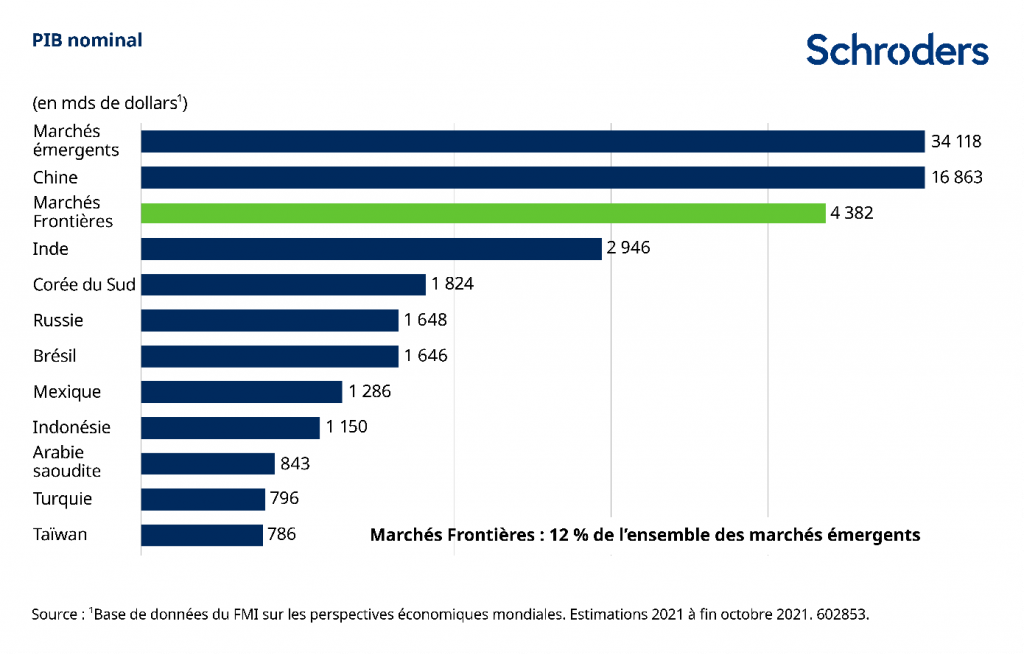

En tant que groupe, les marchés émergents frontières sont loin d’être insignifiants. La population totale des marchés concernés atteint près d’un milliard d’individus, soit près de 15 % de la population mondiale. Leur PIB cumulé représente environ un huitième de celui des marchés émergents et un vingtième du PIB mondial, mais leurs marchés de capitaux sont sous-représentés. La capitalisation boursière des marchés émergents frontières n’est que le centième de celle des marchés émergents.

Au fil du temps, ces deux ratios devraient augmenter. La plupart des marchés dans lesquels nous investissons sont des économies naissantes dont le taux de croissance dépasse 5 % par an. Un niveau relativement faible d’inclusion financière laisse penser que ces taux devraient se maintenir pour une période prolongée.

Les avancées en matière de connectivité et des solutions Fintech innovantes permettent d’accélérer l’inclusion financière dans de nombreux pays émergents frontières. La numérisation des services publics et les initiatives en faveur de l’abandon progressif de l’argent liquide contribuent à formaliser des économies parallèles de taille souvent conséquente.

Vietnam : star des marchés frontières

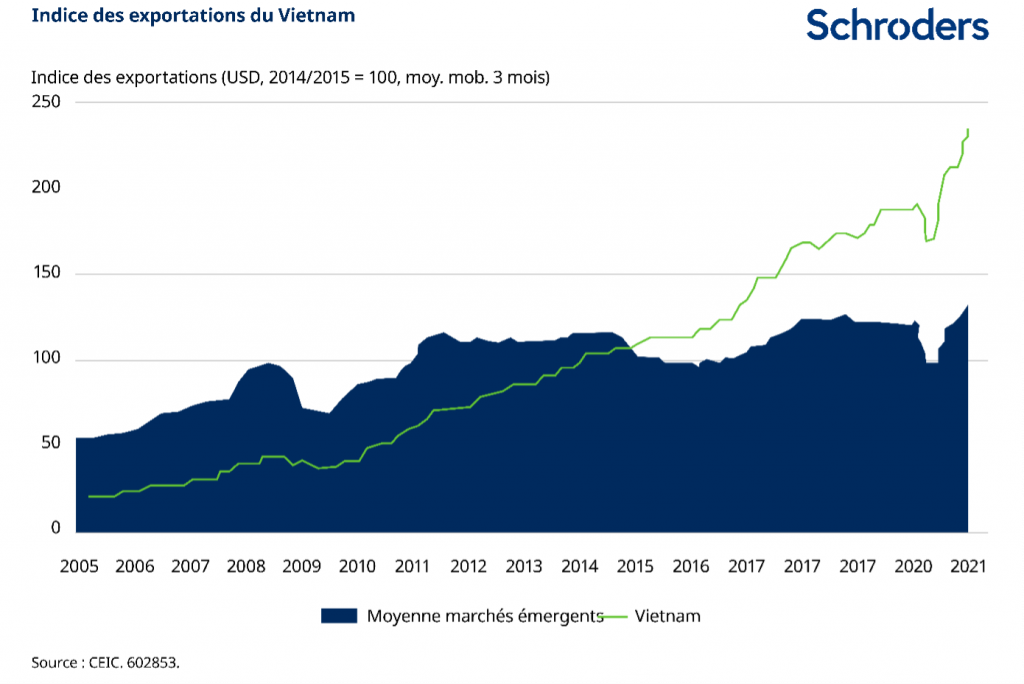

Le Vietnam est le marché le plus important de l’univers des marchés émergents frontières. Il présente également l’un des plus forts taux de croissance structurelle parmi les pays en développement.

Le Vietnam est l’un des principaux bénéficiaires de l’investissement étranger direct (IDE) depuis plus de dix ans, ce qui a alimenté un essor durable des exportations. Le pays a commencé par attirer des industries de base hors de Chine et est progressivement monté en gamme en s’orientant vers des secteurs à plus forte valeur ajoutée tels que l’assemblage de téléphones mobiles et la production d’écrans LED.

Récemment, Apple a annoncé sa première production d’iPad au Vietnam, une avancée majeure dans la mesure où le pays progresse dans la chaîne d’approvisionnement et s’oriente vers des secteurs à plus forte valeur. La pandémie de Covid-19 a renforcé cette tendance, les entreprises cherchant à diversifier leurs chaînes d’approvisionnement et à les rendre plus robustes.

Le Vietnam bénéficie d’un vaste réservoir de main-d’œuvre hautement qualifiée et anglophone, un attrait majeur pour les entreprises mondiales. La compétitivité salariale favorise la mutation du secteur manufacturier et l’externalisation des technologies vers le pays, de même que des infrastructures de bonne qualité, dont la modernisation se poursuit à la faveur d’initiatives gouvernementales.

Les politiques publiques s’articulent de façon générale autour d’une économie de marché axée sur le socialisme, en poursuivant le développement économique et la croissance par le biais d’entreprises privées, du commerce et du développement des infrastructures ; ce sont les fameuses réformes « Doi Moi ».

À long terme, nous anticipons une expansion des marchés de capitaux grâce à la libéralisation de l’économie. Cela étant, le gouvernement a jusqu’à présent été lent à réduire significativement ses participations dans les entreprises publiques et/ou à augmenter les limites imposées à l’actionnariat étranger. Nous pensons qu’à terme, les marchés de capitaux devraient jouer un rôle majeur pour canaliser l’investissement international, outre les investissements directs étrangers attirés par le pays.

La maturation progressive du rôle du Vietnam en tant que plaque tournante du secteur manufacturier mondial se traduira inévitablement par une accélération de la croissance des revenus et des dépenses au niveau de l’économie locale.

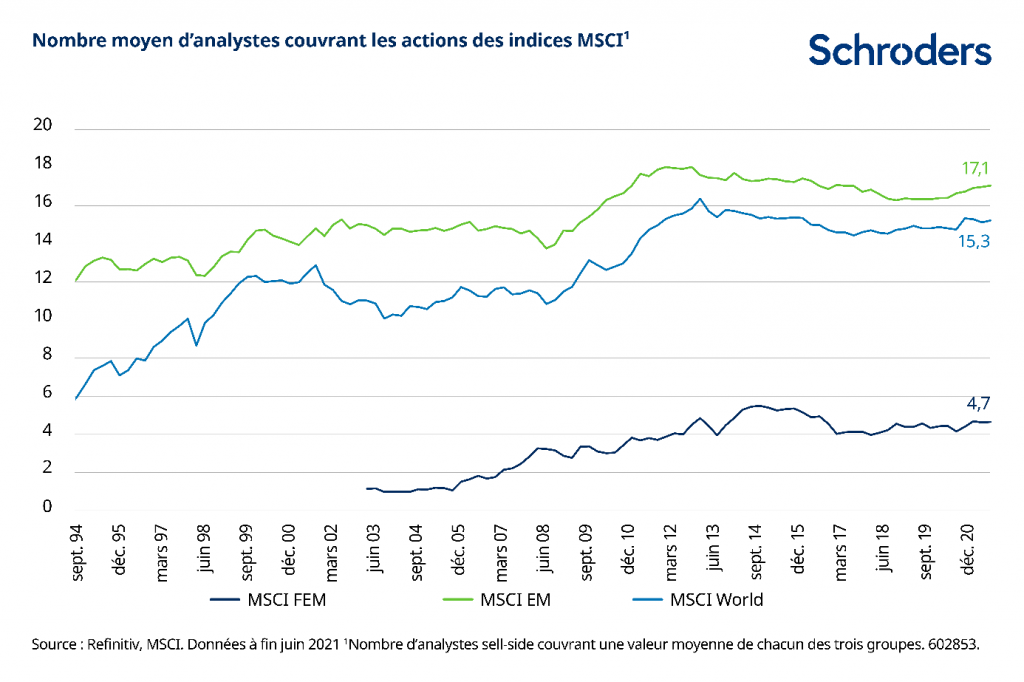

Terrain fertile pour les gérants

Outre une belle opportunité de croissance du marché, les marchés actions frontières constituent également un environnement idéal pour permettre aux gérants de fonds actifs de surperformer. D’une manière générale, les informations fournies par les entreprises des marchés frontières sont plus limitées et la couverture des analystes est bien plus faible par rapport aux marchés développés ou émergents. Ces caractéristiques ont tendance à permettre aux gérants actifs dotés des ressources adéquates et axés sur la recherche fondamentale de créer de la valeur.

En outre, les marchés d’actions frontières ont tendance à présenter une large base d’investisseurs particuliers et, par conséquent, une moindre participation des investisseurs institutionnels. Cette part importante des investisseurs particuliers, dont l’horizon temporel est généralement plus court et qui peuvent réagir de manière excessive à l’actualité à court terme, est un autre facteur positif pour les gérants de fonds qui appliquent un processus d’investissement actif.

Qu’en est-il des valorisations ?

Malgré un rebond de près de 20 % depuis le début de l’année (au 30 septembre 2021), les valorisations restent attractives, soutenues par une forte croissance des bénéfices.

Le graphique ci-dessous présente les ratios cours/bénéfices (PER) à 12 mois des 10 plus grands marchés frontières (hors Islande en raison de son historique limité) et des cinq marchés émergents de l’indice des marchés émergents frontières (à l’exception de l’Argentine, qui passera à un statut autonome en novembre, en raison du contrôle des capitaux).

Quel a été l’impact de la Covid-19 ?

Certains marchés émergents frontières ont été fortement touchés par la pandémie de Covid-19. À mesure qu’ils se redresseront, leurs moteurs de progression au plan intérieur devraient retrouver toute leur vigueur et la croissance du PIB devrait revenir dans une fourchette de 5 à 7 % de manière générale.

La Covid a en outre souligné la nécessité pour bon nombre de ces pays de libéraliser leur économie, d’attirer l’investissement étranger direct et d’élargir leurs débouchés à l’export. Sur le long terme, cela leur permettra de gagner en autonomie, d’accroître leur résilience aux chocs mondiaux et, pour certains, de réduire leur dépendance vis-à-vis du tourisme.

L’expansion des marchés de capitaux jouera un rôle clé dans le développement économique des pays émergents frontières, en leur fournissant des sources de financement plus vastes et plus durables. En conséquence, nous considérons que la classe d’actifs offre des perspectives de rendements financiers attractifs.