L’inflation est en hausse dans le monde entier. Les causes, les implications et les perspectives varient toutefois. En Chine, la forte hausse des prix à la production (PPI) fait les gros titres. Leur augmentation de 6,8 % sur un an, déjà signalée au mois d’avril, est à comparer aux -3 % enregistrés il y a un an. Les indicateurs avancés tels que les composantes de prix des derniers indices des directeurs d’achat (PMI) suggèrent que le pic est encore à venir. Dans ce contexte, les prix à la production pour le mois, attendus le 9 juin, pourraient bien dépasser la barre des 8 %.

Prix des matières premières

Les principaux moteurs des prix à la production sont les prix des matières premières et des intrants, qui reflètent en partie la forte demande mondiale et la reconstitution des stocks due à la reprise économique aux États-Unis et dans d’autres pays. Des contraintes liées à l’offre entraînent également une hausse des prix à la production, comme c’est le cas pour le cuivre. Ce métal de base est principalement produit en Amérique du Sud et en Afrique, où la pandémie de Covid est encore importante et où la vaccination n’est pas encore suffisamment avancée.

En outre, il existe certaines raisons spécifiques à la Chine : les autorités ont par exemple restreint la capacité et la production de certains produits intermédiaires afin de réduire les émissions polluantes domestiques. La hausse des exportations d’acier a, à son tour, entraîné de nouvelles augmentations de prix sur le marché intérieur, tout comme les activités spéculatives sur le marché du charbon. Les prix à la consommation pris en compte dans l’indice des prix à la consommation (IPC), en revanche, sont fortement influencés par les prix des denrées alimentaires, qui présentent des caractéristiques saisonnières et des effets de base très différents.

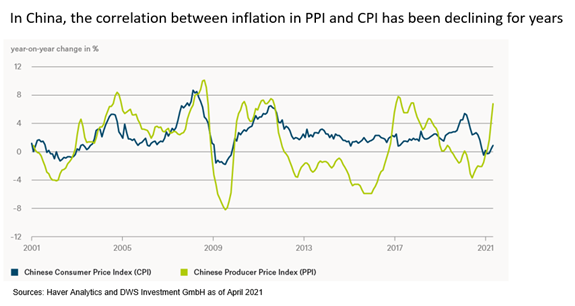

Il n’est donc pas surprenant que les indices des prix à la production et à la consommation n’évoluent pas de manière synchronisée et que l’indice des prix à la production n’ait guère de fonction directrice pour l’indice des prix à la consommation, comme le montre le graphique ci-dessous. La corrélation entre l’indice des prix à la production et l’indice des prix à la consommation diminue depuis des années et n’est actuellement que de 0,3 (contre 0,7 il y a seulement cinq ans).

et l’indice des prix à la consommation diminue depuis des années »

Source : DWS

Consommation et politique monétaire

Les prix à la consommation ont également connu une augmentation récente : de niveaux négatifs au premier trimestre, ils sont passés tout récemment à 0,9 % par rapport au mois d’avril de l’année dernière. Les économistes s’attendent à une augmentation de 1,6 % en mai. Toutefois, le chemin est encore long avant d’atteindre l’objectif de 3 % de la banque centrale. Nous nous attendons à ce que la croissance des prix à la consommation se situe autour de 2 % au troisième trimestre, puis s’accélère pour dépasser 3 % au dernier trimestre de l’année.

Cela conduirait à une moyenne de 1,7 % en 2021. Néanmoins, elle ne voit pas de fortes pressions générales sur les prix en Chine. Contrairement à de nombreux pays développés, la Chine n’a pas eu de politique monétaire fortement expansionniste ni de grands programmes fiscaux axés sur la consommation. L’inflation hors prix des denrées alimentaires se situe à des niveaux modérés.

La Banque populaire de Chine (PBoC) réagira-t-elle à la hausse des prix à la production par un resserrement monétaire ? Nous ne nous y attendons pas, tant que la hausse des prix à la production est considérée comme un phénomène temporaire, surtout si les prix des matières premières ne continuent pas à augmenter fortement. Dans cet environnement, il semble peu probable que la hausse de l’indice des prix à la production se répercute sur les prix à la consommation, incitant ainsi la banque centrale à agir.