Après avoir déployé un contingent militaire de près de 180 000 hommes autour des frontières de l’Ukraine, le Président Poutine a considérablement durci le ton à l’égard de Kiev, reprochant aux autorités ukrainiennes de vouloir rejoindre l’OTAN d’une part et de constituer une menace pour la sécurité de la Russie d’autre part.

Le 21 février 2022, le Président Poutine décide unilatéralement de reconnaître les deux états séparatistes autoproclamées, les républiques populaires de Lougansk et de Donetsk, prenant de court les diplomaties occidentales et portant atteinte à la souveraineté de l’Ukraine.

Un risque en chasse un autre

Cette agression, unanimement condamnée, a déclenché une série de sanctions, essentiellement financières, à l’égard de la Russie. Le Royaume-Uni a annoncé une première salve de mesures visant plusieurs établissements financiers russes ainsi que des proches de Vladimir Poutine. L’administration américaine a quant à elle interdit toute transaction financière impliquant des titres d’état russes.

Dans le sillage du Royaume-Uni et des Etats-Unis, l’UE a également interdit l’accès à son territoire aux membres de la Douma ainsi qu’à de nombreuses personnalités et entités identifiées pour leur implication dans la violation des frontières de l’Ukraine. Le chancelier allemand, Olaf Scholz, a de son côté demandé à l’agence Fédérale de Certification de suspendre ses travaux concernant le projet de pipeline Nord Stream 2.

Le 24 février à 05h05, la Russie envahit l’Ukraine et bombarde plusieurs sites stratégiques comme l’aéroport militaire de Kiev. Le dirigeant russe a mis en garde les puissances occidentales contre toute forme d’intervention et il a fait savoir que des mesures de rétorsion seraient prochainement prises à leur encontre. Les belligérants de cette crise sont entrés dans un nouveau cycle de confrontations à l’issue incertaine. Il convient dès lors de s’interroger sur les conséquences économiques et financières de cette escalade.

Liens de la Russie avec l’Europe

En dépit des sanctions internationales qui pèsent sur la Russie depuis 2014, l’économie fait preuve de résilience. Les réserves de changes atteignent 630 Mds$ en décembre 2021, soit un montant deux fois supérieur à celui constaté en 2014. L’endettement extérieur russe est resté stable depuis 2015 et le besoin de financement de l’état a considérablement diminué en raison de l’accroissement des recettes issues des ventes d’hydrocarbures. En 2021, le ratio dette/PIB de la Russie s’établissait à 17,9 % du PIB.

Sur le front commercial, la dépendance de la Russie vis-à-vis de l’Europe est significative. Les exportations à destination de l’UE pèsent près du tiers des exportations totales. Même si la Russie constitue le cinquième partenaire commercial de l’UE, elle ne représente que 4,8 % des exportations du vieux continent. L’Europe semble donc relativement immunisée en matière de débouchés. Mais ceci est sans compter sur la dimension énergétique où la dépendance de l’UE est considérable.

Vers une guerre énergétique ?

Dans l’ensemble, l’UE importe plus de la moitié de l’énergie (57 %) qu’elle consomme et une proportion conséquente de ces importations provient de Russie. Concrètement, 24,7 % des importations de pétrole et 46,8 % des importations de gaz de l’UE proviennent de la Russie. Ces moyennes masquent par ailleurs de véritables disparités au sein des pays de l’UE. L’Allemagne importe par exemple 68 % de son gaz de la Russie rendant de fait l’économie et le secteur manufacturier allemand vulnérable à toute décision unilatérale qui pourrait être prise par Moscou.

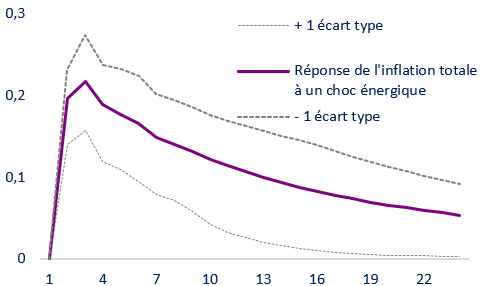

Le scénario d’une rupture totale d’approvisionnement en produits énergétiques apparaît peu probable. Toutefois, celui d’une hausse significative de leur prix l’est davantage. Nos travaux d’évaluation nous montrent qu’un choc de 15 % sur le prix de l’énergie (approximé ici par le prix du Brent exprimé en euro) ont un impact moyen de 0,2 pt sur une période de 12 mois sur la variation de l’indice des prix à la consommation harmonisé de la zone euro.

Cet effet positif sur l’inflation s’estompe progressivement dans le temps. L’impact peut sembler modeste. Mais il convient de garder à l’esprit que la nature exogène et anxiogène de ce choc peut rapidement se traduire par une sur-réaction du prix de l’énergie qui affecterait alors la confiance des agents économiques et la croissance économique. Nous estimons qu’une résolution rapide de cette crise parait peu probable et que celle-ci maintiendra sous pression les cours du gaz et du pétrole dont nous dépendons.

Source : Natixis Investment Managers

Visibilité réduite pour les marchés

Les réactions de marché ne se sont pas faites attendre. Le 24 février, les marchés actions européens se sont fortement repliés et la volatilité implicite extraite des marchés d’options sur l’indice Eurostoxx 50 avoisine désormais 40 %, ce qui correspond à un niveau de crise. Depuis le début du mois de février, les cours des marchés actions européens et américains ont cédé respectivement 8 % et 6,5 %, pollués par un déficit de visibilité engendré par cette crise politique majeure. Dans ce contexte, le taux de rendement des obligations d’Etats a baissé et le dollar américain s’est apprécié contre toute devise, jouant leur rôle de valeur refuge.

Mais nous constatons que la réaction des taux d’intérêt a été modeste au regard du choc observé. Ces derniers subissent en effet diverses pressions : celle émanant d’une possible aggravation du risque inflationniste ainsi que celle émanant des banques centrales qui ont annoncé la normalisation de leur politique monétaire. Nous estimons que ces pressions restent pleinement à l’ordre du jour. Cependant le scénario d’un embrasement de la région serait de nature à infléchir le comportement des banques centrales perturbant alors leurs calendriers de resserrement monétaire.