Le marché pointe le risque d’une remontée de l’inflation, surtout aux Etats-Unis. Pourtant la réalité, observée à aujourd’hui, ou extrapolable à quelques trimestres, n’envoie pas un tel message. Si le processus de normalisation de la dynamique des prix est engagé, bien malin qui peut dire si celui-ci se transformera en un phénomène durable et auto-entretenu d’accélération.

Disons qu’en la matière il s’agit de guérir avant éventuellement de prévenir ! Décidément, la tradition italienne de la crise politique, même au cœur d’une situation sanitaire et économique très délicate, reste intacte. Le gouvernement Conte pourrait tomber à l’initiative d’un petit parti, Viva Italia. Cela n’est pas encore fait ; mais l’Italie s’en trouve fragilisée.

Risque de stagflation

Nous le savons ; le thème de l’inflation taraude les marchés. Et si, principalement aux Etats-Unis, celle-ci se mettait à accélérer ? Beaucoup de choses n’y concourent-ils pas ? A court terme, le réveil de la demande, dans le sillage de la décrue espérée de l’épidémie de la Covid à compter du printemps, alors même que rouvrir des capacités d’offre, fermées dans la crise, prendrait un peu plus de temps.

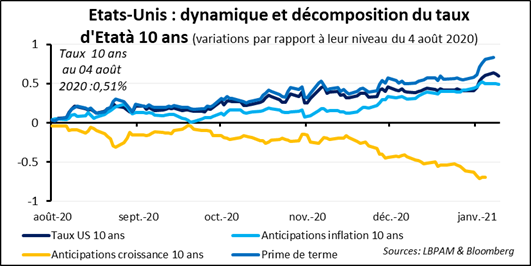

A moyen terme, l’héritage laissée par les crises passées, à savoir la montée des dettes — dont celles des Etats, et l’activisme des banques centrales — fait craindre le retour à plus d’inflation et à un resserrement de la politique monétaire ; le tout pouvant même déboucher sur un nouvel épisode de stagflation. N’est-ce pas en quelque sorte le message envoyé par les mouvements du taux d’Etat américain à 10 ans au cours des derniers mois ?

Prix à la consommation

Est-ce que l’économie réelle envoie des signaux venant conforter la vue du marché ? Bien sûr, l’exercice de mise en perspective est rendu compliqué par une concordance des temps imparfaites. Avec le choix fait, d’un regard du marché à 10 ans, la comparaison avec les évolutions les plus récentes des prix est un peu compliquée.

Il n’empêche que si nous raccourcissons la focale, et si nous retenons les anticipations d’inflation à 1 ans, la conclusion n’est pas différente. Du 4 août à aujourd’hui, la hausse est de plus de 150 pdbs à 2,65 % — et même de plus de 200 si le point de départ retenu est le 21 octobre. Fort de ceci, regardons ce qui se passe du côté des prix à la consommation.

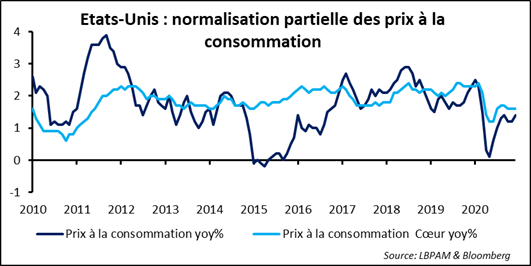

Disons qu’un processus de normalisation, encore partielle, est engagée. Ainsi, le glissement sur un an du noyau dur des prix à la consommation est-il passé de + 1,2 % en juin dernier à +1,6 % en décembre. Sur les mois les plus récents, un plateau paraît avoir été atteint et un retour vers les niveaux de + 2,3 % à + 2,4 % — observés au tournant de 2019 à 2020 — ne se dessine pas encore très bien.

Retard de croissance

En fait, les prix au détail portent les stigmates des difficultés économiques rencontrées. D’un côté, les loyers, le prix des vêtements et celui du transport collectif baissent ; de l’autre, celui de certaines marchandises, adaptées à ces temps de distanciation sociale, comme les voitures (neuves ou d’occasion) accélère.

Au final, l’inflation — mesurée au niveau de la consommation hors énergie et produits alimentaires — reste assez faible. Et il est assez probable qu’il en sera ainsi tant que la situation économique ne se sera pas normalisée. A ce jour, le pronostic partagé est que le retard de croissance due à la pandémie ne sera pas comblée avant au mieux la fin de l’année.

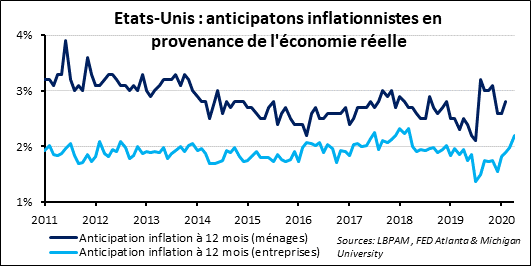

Ménages et entreprises paraissent être sur cette ligne. Les anticipations d’inflation à douze mois qu’ils formulent pointent une remontée qui paraît être avant tout un retour à la normale.

Etats-Unis, la crise économique

En fait, le socle de l’inflation est formé de la dynamique des coûts salariaux unitaires — l’évolution des salaires de laquelle nous retranchons celle de la productivité du travail ; nous le savons. Alors, où en sommes-nous et que pouvons-nous dire de la tendance demain ? la crise de la Covid a malmené la série : d’une période à l’autre et en rythme annuel, + 9,6 % en T1020, + 12,3 % en T2 20 et – 6 ,6 % en T3 20.

Le tout à comparer à une tendance de fond autour de 2 %. La chronique reflète sans doute davantage des difficultés statistiques au cours d’un moment très « chamboulé » qu’une réalité un tant soit peu extrapolable. Faisons l’hypothèse d’un retour sur la tendance, voire possiblement en dessous.

Une résurgence durable de l’inflation aux Etats-Unis n’apparaît pas comme un risque important à un horizon de quelques trimestres. Ce qui ne veut pas dire qu’il ne faut pas comprendre la vigilance du marché en la matière, du fait des mesures exceptionnelles de politique économiques prises depuis près d’un an. Mais les deux plans doivent être distincts.

Italie, la crise politique

Passons de l’Amérique du Nord à l’Europe et de l’économie à la politique. Décidemment, la tradition italienne de la crise politique, même au cœur d’une situation sanitaire et économique très délicate, reste intacte. Un parti, représentant une proportion marginale des intentions de vote (3 %) et pesant d’un poids parlementaire limité (30 députés sur 629 et 18 sénateurs sur 321), s’emploie à faire tomber le Cabinet Conte. Le nom du parti : Viva Italia, dirigé par Matteo Renzi, un ancien Premier ministre. La manœuvre réussira-t-elle ? Dans une perspective courte, évoquons deux choses.

D’abord, le Premier ministre peut encore donner des gages à Renzi dans ses propositions budgétaires. Ensuite, l’attention va se porter sur la Chambre haute, où arithmétiquement le gouvernement ne dispose normalement plus d’une majorité. A moins que l’essentiel des sénateurs non-inscrits votent les textes proposés par le gouvernement. Cette attitude, pour assurer la stabilité du pouvoir exécutif, aurait besoin de se pérenniser.

Il faudrait alors que ceux-ci forment un groupe parlementaire et rejoignent la coalition au pouvoir. Si tout ceci ne fonctionne pas, Giuseppe Conte démissionnera et les choix seront les suivants : un nouveau gouvernement Conte, un nouveau Premier ministre qui devra obtenir la confiance du Parlement ou de nouvelles élections. L’Italie, quoi !