Les campagnes de vaccination dans les pays avancés devraient continuer à voir des nouveaux pays s’y joindre. Les Etats-Unis commenceront leur campagne ce lundi. Néanmoins, en dépit de l’espoir d’en finir avec l’épidémie en 2021, la réalité à court terme reste dominée par des nouvelles peu réjouissantes sur l’évolution de l’épidémie. Les infections continuent de progresser dans des nombreux pays, fragilisant la croissance. Ainsi, les marchés devront tenter de naviguer dans un présent très incertain et une promesse de jours meilleurs.

Entre optimisme et défis à venir

Peut-être trop d’optimisme a déjà été diffusé dans les prix des actifs les plus risqués. En même temps, les investisseurs, devront continuer à inclure de manière encore plus marquée l’exigence posée par le changement climatique pour les années à venir. Le sommet sur l’ambition climatique ce weekend, a vu les chefs d’Etat de nombreuses Nations insister sur l’urgence d’agir. Notamment, un engagement encore plus marqué du monde financier est demandé.

Mais entre aujourd’hui et demain, nous devons surmonter des obstacles. Aux Etats-Unis, aujourd’hui, l’élection de Joe Biden devrait être validé par le collège électoral. Mais en même temps, l’espoir d’un plan de soutien adopté par le congrès américain avant la fin de l’année semble avoir disparu, alors que les négociations sur le Brexit se prolongent, augmentant le risque d’une sortie sans accord.

Etats-Unis, l’arrivée du vaccin…

Les Etats-Unis commencent leur campagne de vaccination aujourd’hui, rejoignant le Royaume-Uni et le Canada. Comme dans ces pays, les défis logistiques vont être tout aussi important, si ce n’est plus. En fait, aux Etats-Unis, la distribution du vaccin élaboré par Pfizer et BioNTech se fera de manière très décentralisée.

Ainsi, pendant le weekend, à partir des entrepôts à Kalamazoo au Michigan, Fedex et UPS ont-ils commencé à distribuer à l’ensemble des 50 Etats les 2,9 millions de doses prévues dans ce premier envoi. Autour de 636 centres devraient être en mesure de vacciner d’ici ce mercredi 16 décembre. Comme dans les autres pays, le protocole suivi est de traiter d’abord les personnes les plus vulnérables et les personnels de santé le plus exposés.

De manière anecdotique, les employés de Maison Blanche seront aussi parmi les premiers vaccinés. Il ne reste pas moins, que le défi logistique est considérable. Comme nous le savons, le protocole de conservation de ce premier vaccin est très exigeant. Néanmoins, les ressources dégagées pour cette opération, appelle « Operation Warp Speed », rendent confiantes les autorités sur le succès de la compagne. En outre, d’ici peu, voire dès cette semaine, le vaccin de Moderna devrait aussi être disponible.

…en attendant l’immunité collective

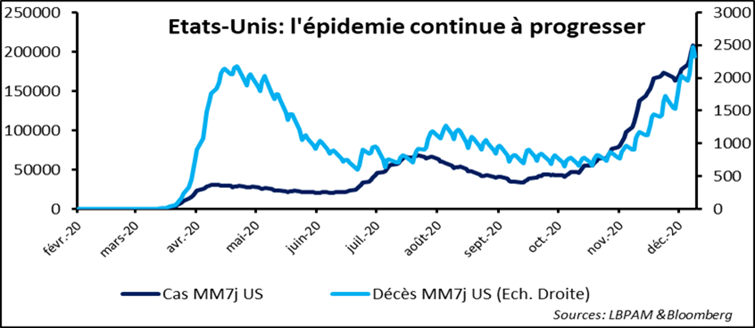

Il est vrai qu’il y a urgence aux Etats-Unis de pouvoir contrer la propagation du virus. Les cas d’infections journaliers ont atteint tout aux long de la semaine des records dépassant largement les 200 000 cas par jour. Des mesures de confinement ont déjà été prises dans plusieurs Etats, notamment en Californie. La vaccination, si elle s’avère aussi efficace qu’attendue, n’aura des effets sur la propagation de la maladie que dans plusieurs mois.

L’immunité collective souhaitée ne devrait être là, au mieux, qu’à l’automne 2021. Il semble difficile d’éviter des mesures de restriction de mobilité pour les semaines à venir. Un ralentissement de l’économie américaine au T1 2021 reste le scénario le plus probable, après une croissance encore honorable au T4 2020. Dans d’autres pays, l’épidémie a aussi continué à progresser de manière inquiétante.

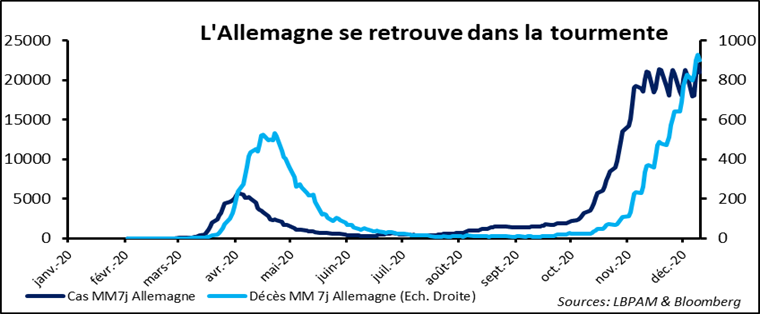

En Europe, alors que le T4 2020 devrait se traduire par une contraction de l’activité, la nouvelle poussée de la maladie et les mesures qui sont imposées pour restreindre la mobilité pèseront aussi sur T1 2021. A ce stade, nous pensons que la contraction sera de moindre ampleur. Mais, l’Allemagne qui semblait avoir mieux maîtrisé la deuxième vague, est en train de vivre un réveil inquiétant. Ceci explique les nouvelles mesures de restriction annoncées par la chancelière pendant le weekend.

2021, le retour à la normale ?

Les mesures de restriction de mobilité viennent donc assombrir la conjoncture à court terme. Ainsi, le pari des marchés d’un retour à la normale assez rapidement grâce notamment à l’arrivée des vaccins est-il mis à mal. D’autant plus que la montée rapide des indices boursiers s’est faite avec une célérité peu commune pendant le mois de Novembre. Une pause nous semble le plus probable à court terme.

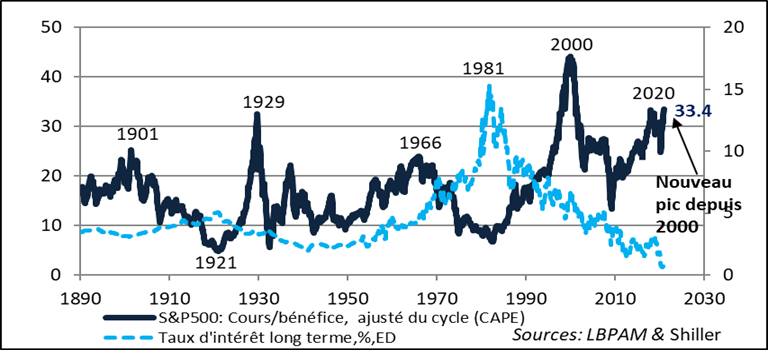

Ceci n’entame pas notre conviction que la normalisation des économies restera une dynamique porteuse sur 2021, avec la poursuite du rattrapage des secteurs les plus cycliques, répondant à la hausse des perspectives bénéficiaires. Outre les indicateurs techniques, qu’appuient notre vue d’une pause dans la progression des indices à court terme, les valorisations se sont aussi tendues, soulignant cette notion que beaucoup de bonnes nouvelles ont déjà été anticipées.

A titre illustratif, et malgré toutes les critiques faites à cette mesure, le ratio cours sur bénéfice, corrigé du cycle économique — c’est-à-dire en lissant les bénéfices sur 10 ans — introduit par Robert Shiller il y a des nombreuses années, a de nouveau atteint un point haut. Le plus haut depuis la bulle internet en 2000.

atteint son plus haut depuis la bulle internet »

Une crise porteuse sur les marchés

Evidemment, nombre d’investisseurs continuent à considérer que la valorisation des actions doit être mesurée en égard à celle des obligations. Tant que le niveau des taux d’intérêt à long terme reste aux niveaux extrêmement bas actuels, la valeur relative des actions restera attrayante.

Bref, la notion qu’il n’y a pas d’alternative aux actifs risqué, et aux actions en particulier, reste très présente sur les marchés. Comme indiqué récemment par Robert Shiller lui-même, nous somme sûrement devant une « exubérance rationnelle », en faisant écho au titre de son libre, « l’exubérance irrationnelle », publié avant l’éclatement de la bulle internet.

En tout état de cause, la sortie de la crise sanitaire devrait être porteuse pour le marché, d’autant plus que le soutien de politique économique devrait rester présent bien au-delà du retour à la normalisation de la vie économique. Du côté monétaire cela ne fait pas de doute. Du coté budgétaire, compte tenu des efforts colossaux déjà consentis et qui se poursuivent, la poussée des dettes publiques pourrait se traduire à moyen terme à un fléchissement marqé de se soutient.

Transition énergétique, l’urgence

Néanmoins, à écouter les chefs d’Etat de la plupart des pays de la planète au Sommet sur le Climat ce weekend, qui se voulait un anniversaire de l’accord de Paris et aussi une préparation de la Cop26 de l’année prochaine, il y a un besoin urgent d’accélérer la transition énergétique afin de rendre possible l’objectif de contenir la hausse des températures à moins de 2 degrés d’ici la fin du siècle.

Pour aller vite, l’objectif de la neutralité carbone d’ici 2050 — ou 2060 pour la Chine — devra se traduire par de changements assez radicaux et une pression forte sur les finances publiques de tous les pays. Dans son rapport d’octobre, le FMI avait défini un scénario possible pour atteindre les objectifs désirés. Cela passait par trois stratégies qui se renforçaient mutuellement :

1) un plan de relance vert afin de stimuler l’offre verte ainsi que la demande ; 2) une hausse graduelle du prix du carbone; 3) des mesures de compensation fiscale pour aider les ménages à opérer la transition. Le coût fiscal était de 1 % du PIB dès 2021, qui se réduisait graduellement jusqu’en 2030. Les moyens d’une telle stratégie sont loin d’être vraiment inscrits dans les stratégies de finances publiques pour l’instant.

Budgets et dettes publiques

La place de la politique budgétaire et des dettes publiques restera un sujet crucial pour les années à venir dans le contexte de la transition énergétique, tout comme les opportunités et défis que cela posera à tous les acteurs économiques. En ce sens, il est maintenant de moins en moins probable qu’un plan de relance sera adopté avant la passation de pouvoir aux Etats-Unis. Malgré l’élan d’optimisme sur un plan qui avait été proposé par des parlementaires des deux camps, Républicains et Démocrates semblent finalement incapables de se mettre d’accord.

Mais, certains parlementaires continuent à y croire. Au moins, ce lundi 14 décembre, le collège des électeurs va se réunir et devrait entériner l’élection de Joe Biden à la présidence des Etats-Unis. Celle-ci devrait être validée le 6 janvier prochain par le Congrès, avant l’inauguration du nouveau Président le 20 janvier. Enfin, les négociations sur le Brexit qui se sont poursuivies ce week-end n’ont toujours pas abouti. La Présidente de la Commission ainsi que le Premier ministre britannique ont décidé néanmoins de se donner plus de temps.

Nous pensons qu’un accord de dernière heure est le plus probable compte tenu des risques que ceci impliquerait à court et moyen terme. Mais, il faut admettre que le risque d’une sortie du Royaume Uni sans un accord avec l’Union a évidemment grandi. Nous suivrons l’évolution de la livre comme une mesure de ce risque sur les marchés. Toute bonne nouvelle sera saluée par une poussée de la devise britannique.