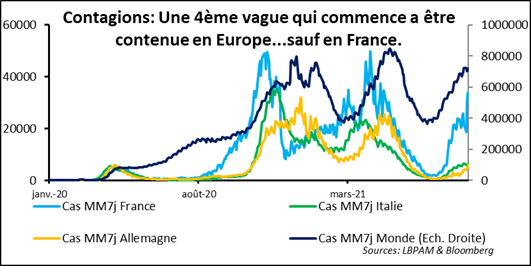

Les contagions liées au variant Delta du virus ont continué à progresser dans le monde. Néanmoins, en Europe, nous constatons un fléchissement des contagions — avec l’exception de la France. Les prochaines semaines devraient nous permettre de mieux appréhender l’évolution de cette nouvelle vague. A ce stade, même si la leçon de l’été est que la situation sanitaire restera une préoccupation pendant plus longtemps que prévu, il nous semble toutefois prématuré de penser que la croissance, du moins dans le monde développé, sera fortement perturbée.

USA et Europe face à la 4e vague

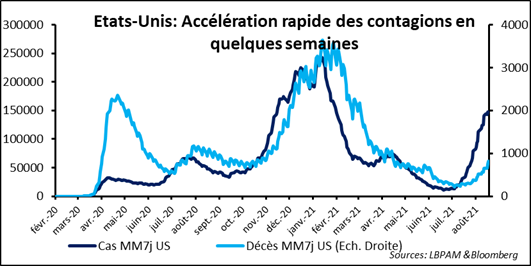

Il sera toute de même primordial de suivre l’évolution des contagions aux Etats-Unis où elles ont explosé sur les deux dernières semaines. Ainsi, comme il était attendu, les Etats-Unis ne sont-ils pas restés immunisés de cette 4e vague. Toutefois, ce qui semble le plus préoccupant à ce stade, c’est l’impact que les contagions ont sur la situation sanitaire générale. Nous ne retrouvons pas tout à fait la même dynamique qu’en Europe.

Les hospitalisations pour des cas graves et surtout les décès ont déjà beaucoup monté, ce qui n’as pas été le cas en Europe. L’explication la plus probable est la forte différence en termes de vaccination sur le territoire américain. Ainsi, dans les Etats avec les plus faibles taux de vaccination constatons-nous une montée concomitante des décès bien plus forte que dans les Etats avec des forts taux de vaccination.

Une manière de pallier cette recrudescence de cas graves serait d’accélérer les vaccinations, mais pour l’instant ce n’est pas ce que nous constatons. Il semble qu’il y ait une réticence importante d’une partie de la population américaine à se faire vacciner. Il faudra donc suivre avec attention comment les autorités arrivent à stopper la propagation du virus et surtout à accélérer les vaccinations. Dans le cas contraire, nous pourrions voir la confiance des ménages être affectée et avoir un impact notable sur la croissance sur les mois à venir.

Dynamiser la vaccination

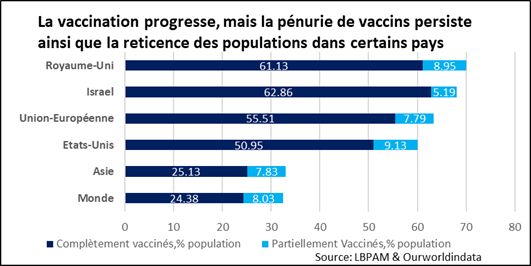

La perte de dynamisme de la campagne de vaccination américaine se traduit aussi par le rattrapage qu’a opéré par rapport aux Etats-Unis. Alors que l’Europe était très en retard dans sa campagne, la situation s’est complètement inversée aujourd’hui, avec l’Unions européenne (UE) exhibant des taux de vaccination bien plus élevés que les Etats-Unis.

Accélérer les vaccinations au niveau mondial reste un impératif pour sortir de cette crise. Certes, nous avons vu une forte accélération sur les derniers mois, mais les taux de vaccinations dans nombre de pays émergents restent encore faibles.

En outre, du fait de la circulation encore très importante du virus, il semble maintenant acquis qu’une 3e dose devrait devenir la règle afin de préserver l’immunité des populations, notamment des plus fragiles. Déterminer quel impact sur la confiance ces évolutions peuvent avoir sur la confiance des agents économiques est évidemment assez difficile à prévoir à ce stade.

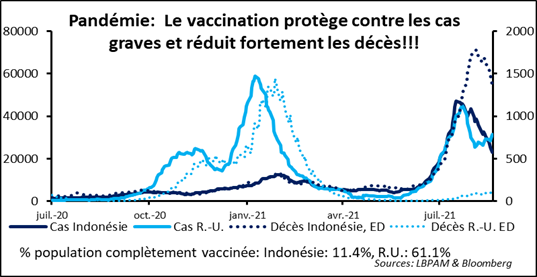

Ce qui ne fait pas de doute, toutefois, est que la vaccination protège bien contre les cas les plus graves — et surtout permet de réduire très fortement la mortalité.

USA, une activité qui ralentit

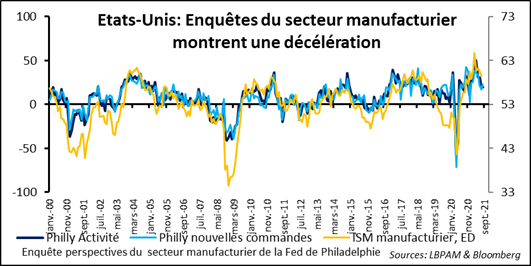

Du point de vue de la dynamique économique, il est difficile de retrouver déjà les effets des nouvelles contagions aux Etats-Unis, alors qu’en Europe nous sommes toujours en reprise et ce malgré cette 4e vague. Néanmoins, les dernières statistiques américaines pointent bien vers une décélération de l’activité. Cette décélération était attendue mais elle arrive plus rapidement que prévu. Ainsi, l’enquête du mois d’août de la Fed de Philadelphie auprès des entreprises manufacturières de la région a-t-elle continué de montrer une modération du rythme d’expansion de l’activité.

Celle-ci, lié sûrement au secteur automobile, semble en grande partie refléter les difficultés de production que connait le secteur pour s’approvisionner en intrants nécessaires à la production. L’indicateur — même s’il est en baisse — continue de montrer que la croissance reste solide dans le secteur, d’ailleurs l’enquête révèle que les nouvelles commandes ont rebondi et que les perspectives à 6 moins restent très bien orientées. Quoi qu’il en soit, cet indicateur est assez bien corrélé avec l’enquête nationale de ISM et donc laisse présager un nouveau recul de l’indice ISM manufacturier.

Tensions sur l’appareil productif

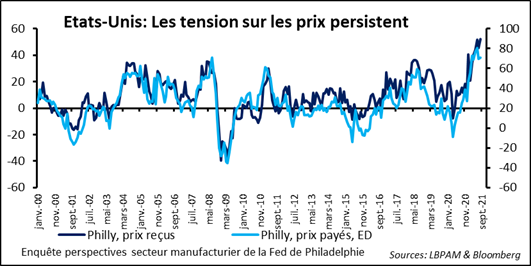

Ce qui reste manifeste dans l’enquête est la persistance des tensions sur l’appareil productif. Ceci se traduit par des hausses de prix importantes. La seule petite bonne nouvelle est que les hausses des prix des intrants semblent quelque peu s’atténuer. Nous le savons certaines de ses tensions vont se calmer avec le rattrapage graduel de l’offre dans cette sortie de la crise sanitaire, mais il reste encore assez difficile de prévoir quand on aura un mouvement marqué de tassement de ces fortes tensions.

Certaines pourraient perdurer bien plus longtemps qu’anticipé, d’autant plus que la résurgence de contagions — notamment en Chine — a poussé le gouvernement chinois à réduire fortement les activités portuaires restreignant donc l’approvisionnement de certaines ressources.

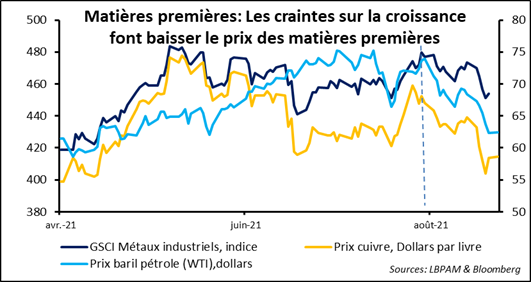

En même temps, la décélération de l’activité semble avoir poussé les opérateurs à prendre leurs profits sur les matières premières au cours de la dernière semaine. Ainsi que ce soit sur les métaux industriels, notamment le cuivre et le fer, ou le pétrole, tous les prix ont fortement baissé dans l’anticipation que la demande pourrait s’avérer moins robuste que prévu.

Ce mouvement peut avoir été trop fort compte tenu de la dynamique de croissance qui reste robuste dans le monde, mais un rebond rapide est difficile à envisager car les statistiques à venir devraient confirmer un ralentissement de l’activité. En outre, l’économie chinoise continue à décélérer et il n’y a pas d’indication pour l’instant que les autorités soient encore prêtes à relancer la machine industrielle avec des nouveaux projets d’investissement afin de freiner la perte de vitesse de l’activité.

Resserrements monétaires

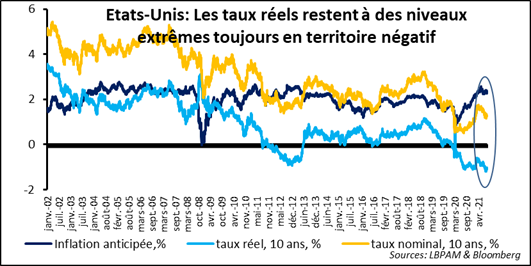

Le ralentissement de l’activité américaine — et l’activisme persistant des deux principales banques centrales des deux côtés de l’Atlantique — s’est évidemment traduit par un nouveau recul des taux d’intérêt à long terme. Les taux réels ont porté la plus grande partie de cette baisse, alors que les anticipations d’inflation subissaient une baisse plus modérée.

Ainsi, même la possibilité d’une réduction des achats d’actifs par la Fed n’a-t-elle pas eu d’effet marquant sur le marché sur le marché des Treasuries. En zone euro, le taux allemand reste aussi proche des niveaux qui prévalaient en début d’année. En partie, ceci reflète l’anticipation du marché sur l’évolution des taux directeurs, alimentée par les déclarations des banquiers centraux, qu’ils ne seraient remontés au plus tôt, aux Etats-Unis qu’en début 2023 et que le taux terminal ne dépasserait pas 2,5 %.

Nous sommes donc toujours confrontés à un contexte de taux longs extrêmement bas qui non seulement offre un soutien à l’économie mais pousse aussi les investisseurs à aller chercher du rendement sur d’autres classes d’actifs et donc alimente la prise de risque.

Il est possible que les craintes suscitées par l’évolution de la pandémie et la décélération que nous constatons de la croissance — notamment outre Atlantique — pèsent sur les actifs risqués à court terme. D’autant plus, que la période septembre-octobre est du point de vue saisonnier souvent plus difficile pour le marché. Toutefois, l’expérimentation qui se poursuit d’une liquidité ultra abondante devrait, soutenir la prise de risque, tant que la croissance tient, comme nous le pensons.