D’une année, l’autre. Que nous réservera 2022 ? Nous allons en parler. Mais « à tout seigneur, tout honneur » ; Bonne Année Nouvelle aux lecteurs de l’Eco du Matin. Sebastian et moi vous présentons nos meilleurs vœux. Puisse chacun d’entre vous combiner bonheur privé et satisfaction professionnelle.

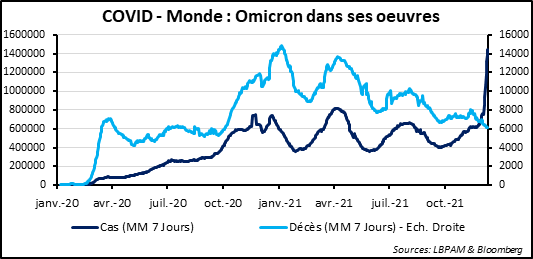

Sous les auspices d’Omicron

Alors, quid de cet exercice qui débute ? En cette période, tout commence une fois encore par l’évolution de la maladie. Le variant Omicron du COVID 19 est assurément beaucoup plus contagieux et probablement moins dangereux que son prédécesseur Delta. La conclusion opérationnelle, en termes d’activité économique, est l’encombrement croissant des services hospitaliers d’urgence et de soins intensifs. Des contraintes à la mobilité sont donc introduites. Elles pèseront sur la croissance. Bien sûr, deux bémols doivent être introduits.

D’abord, dans la configuration sanitaire actuelle, les pouvoirs publics s’emploient à préserver du mieux possible la marche des affaires. Ensuite, le secteur privé et les gens, en général, ont appris à vivre avec le virus. D’où cette implication sous forme d’espoir : écrêtement, peut-être notable, du rythme de la conjoncture en début d’année, oui ; spectaculaire inflexion, sans doute pas. Mais pendant combien de temps ? Le profil de la propagation d’Omicron, pour ce qu’on en comprend, suggère une accélération brutale et rapide (sur 4 semaines ?), suivie d’un retrait aussi spectaculaire, voire encore plus.

Au-delà de l’épisode Omicron, le panorama paraît être balisé par deux forces. D’un côté, l’apparition de nouveaux variants ; quelle sera leur dangerosité ? Même si on croit savoir qu’avec le temps celles-ci se réduit. De l’autre, le phénomène d’immunité collective, bien aidé par une vaccination massive, devrait agir de façon marquée. L’espoir de la mutation de l’épidémie en endémie, avec laquelle le monde apprendra à vivre, reste probablement la référence à privilégier. Avec « au fond de la tête » cette « petite musique » qui nous dit que cette transformation pourrait se manifester dès 2022.

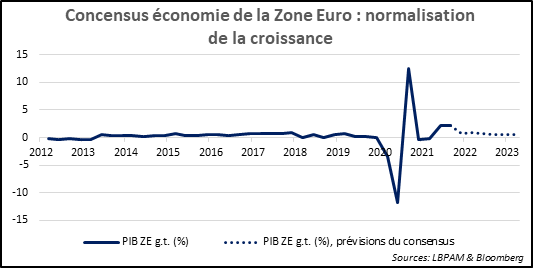

Croissance du PIB en 2022

C’est dans cet environnement sanitaire qu’il faut « penser » l’économie en 2022. A chacun de la faire avec sa sensibilité et avec ses convictions. Mon ambition ici est de décrire le monde (en fait les trois « régions » principales que sont les Etats-Unis, la zone euro et la Chine), tel qu’il est possible de l’appréhender au travers du consensus Bloomberg ; un état moyen auquel chacun peut se référer et se comparer.

Pour ce qui est de la croissance du PIB, le bon regard ne consiste pas à focaliser sur le rythme moyen annuel en 2022. Des effets-base (de très bon chiffre en seconde partie de 2021) viennent doper le résultat. Mieux vaut regarder la chronique trimestre après trimestre. Le tempo trimestriel reviendrait en direction des performances pré-COVID : en fin d’année, +0,6 % aux Etats-Unis, +0,5 % en zone euro et +1,2 % en Chine.

Si la maladie nous laisse tranquille, pourquoi pas ! avec cependant deux réserves : les mouvements de l’environnement politique chinois peuvent tout à fait rendre le profil de la croissance du pays plus chaotique que prévu et, de façon plus générale, les changements structurels impliqués par l’épisode épidémique semblent peu pris en compte.

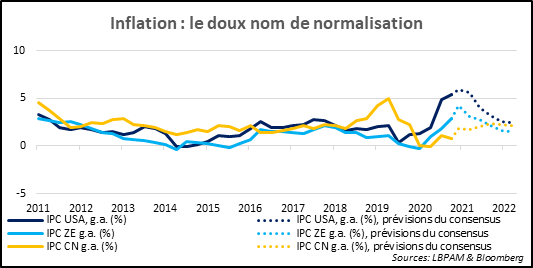

Vers la normalisation des prix

La normalisation s’impose aussi en matière de profil des prix. Dans chacun des trois zones, le glissement sur un an revient vers les tendances passées. Surtout de part et d’autre de l’Atlantique, l’épisode récent d’accélération n’aurait été qu’une « bosse » sur un profil bien horizontal à un bas niveau. Une fois encore, comment ne pas se demander si le diagnostic ne s’appuie pas davantage sur l’analyse conjoncturelle que sur la prise en compte des modifications plus profondes en cours.

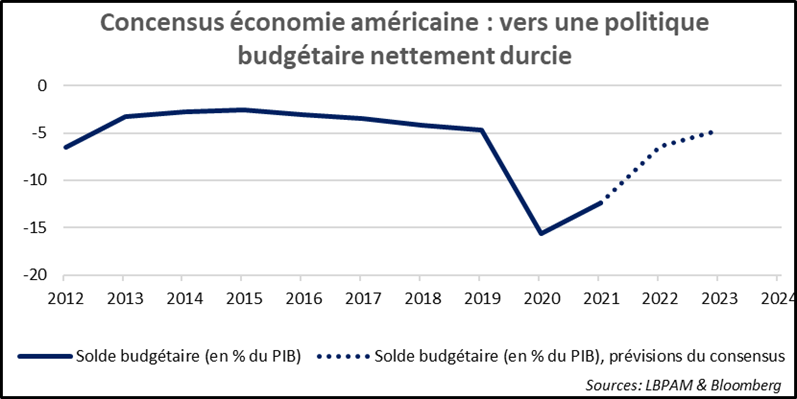

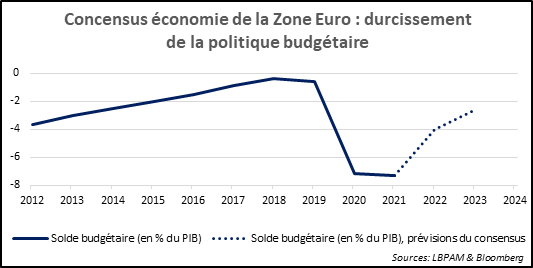

Passons à la politique économique, avec deux observations. Du côté monétaire et avec un regard sur les seuls taux directeurs, normalisation aux Etats-Unis, status quo en zone euro et légère détente en Chine ; pourquoi pas. En matière de politique budgétaire, le consensus table sur une décrue marquée (forte et rapide) de l’impasse des comptes publics. Est-ce possible et crédible ? j’ai plutôt envie de répondre par la négative.

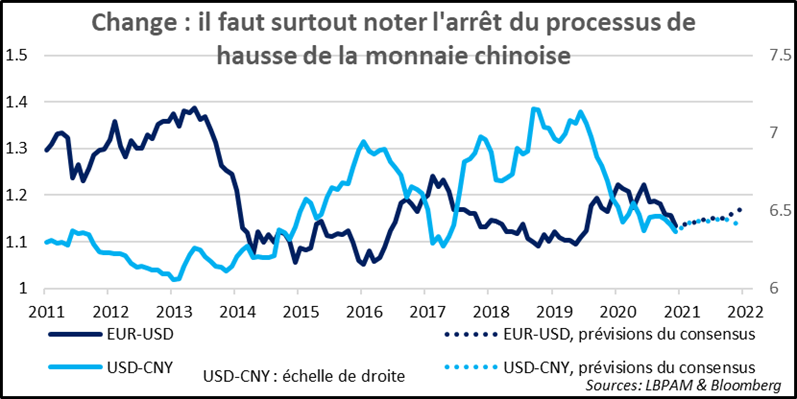

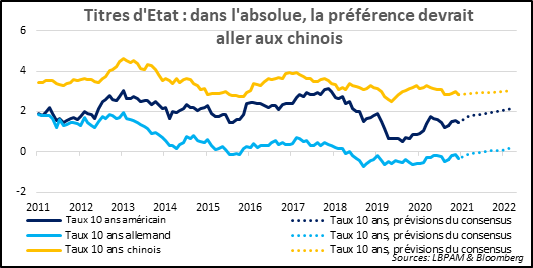

Finissons par les variables de marché, avec une attention particulière sur le change et les taux longs. Pour ce qui est des devises, c’est l’arrêt de l’appréciation du yuan qui est le plus remarquable. Crédible ou pas ? Du côté des titres d’Etat, les rendements à 10 ans progresseraient, mais en pente douce. Voilà qui doit rassurer !

La variable politique à venir

« Voilà, vous la connaissez l’histoire ; il était une fois… ». Comment ne pas ressentir un sentiment de trop systématique et d’inachevé à la lecture de ces moyennes ? La fresque décrite ne convainc pas vraiment ; au moins en ce qui me concerne. Gardons-la comme référence, pour mesurer l’écart à nos convictions. C’est de cela dont il faudra discuter tout au long de cette nouvelle année qui s’ouvre juste.

En sachant qui plus est que la politique viendra semer des doutes dans le déroulé économique et financier : la Russie avec l’Ukraine, un pouvoir chinois de plus en plus personnel, confiant en lui et désireux d’accélérer les transformations sociétales, des midterm elections aux Etats-Unis dont on craint qu’elles puissent avoir un goût « trumpien » et l’Europe avec la question du maintien au pouvoir exécutif de Draghi, Macron et … Johnson. Sans oublier, pour ne citer que ces sujets, le Moyen-Orient, la question des inégalités et celle de la transition énergétique et environnementale.