Les anciens de Wall Street savent qu’il existe des principes boursiers pour expliquer à peu près n’importe quel événement et son contraire. Les investisseurs qui craignaient de se faire couper l’herbe sous le pied par les marchés boursiers à la mi-mars se sentiront plus embêtés aujourd’hui en regardant leur portefeuille que les plus courageux qui ont acheté lorsque la panique boursière était à son comble.

Les investisseurs qui pensaient que tout est question de profits étaient désavantagés (au moins à court terme) par rapport à ceux qui semblaient savoir qu’il ne fallait pas parier contre la Réserve fédérale américaine (Fed). Et ceux qui parient sur un « retour à la moyenne » — c’est-à-dire sur un retour à des moyennes à long terme, basé sur l’idée qu’aucune tendance ne dure éternellement et qu’un changement de style d’investissement est par conséquent inévitable — attendent toujours que cela se produise.

Rendement VS croissance

Il en va de même pour ceux qui s’attendaient à ce que les valeurs enregistrent initialement de meilleurs résultats, ce qui tend généralement à se produire lorsque les économies et les marchés se redressent. S’il est vrai qu’à plusieurs reprises cette semaine, les valeurs de rendement ont largement dépassé les valeurs de croissance, de tels mouvements sont en contradiction avec la tendance à la croissance en place depuis 2007.

La croissance est une fois de plus influencée par le secteur des technologies, en particulier les marques américaines. Par conséquent, ce déséquilibre sectoriel — qui se reflète également dans les écarts de rendement régionaux — devient plus apparent lorsque nous comparons le secteur américain des technologies de l’information au secteur bancaire européen (représentant les valeurs de valeur). Alors que le premier est en avance de plus de 5 % cette année, les valeurs financières ont diminué de moitié.

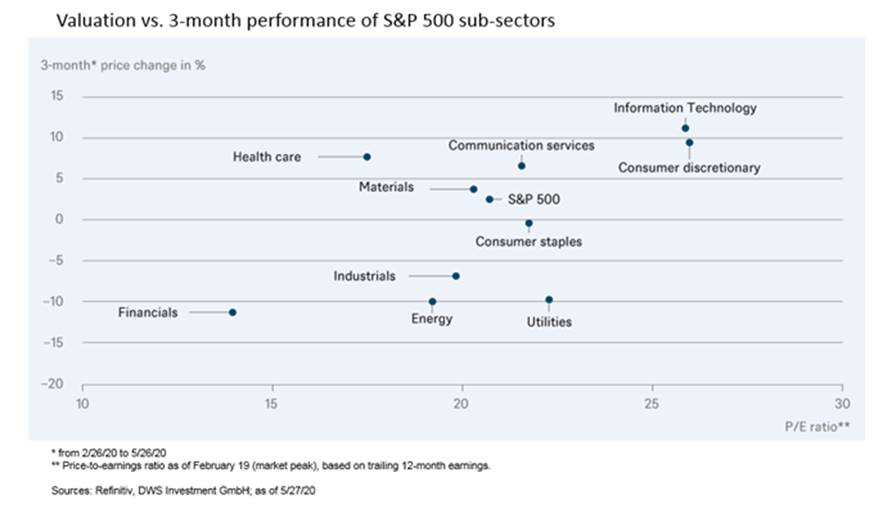

Les dessous du rallye

Le graphique ci-dessous indique que ce n’est pas un phénomène isolé. Le rallye des trois derniers mois a été principalement alimenté par les secteurs déjà jugés coûteux selon des normes prudentes — lorsque nous examinons les ratios cours/bénéfices (C/B) — tandis que les secteurs bon marché ont continué à être écartés. Soit dit en passant, le dicton boursier correspondant est « bon marché pour une raison ».

Cela voudrait-il dire que les secteurs qui se portent bien jusqu’à présent sont si chers pour une bonne raison ? Après tout, nous pouvons nous demander pendant combien de temps des secteurs individuels peuvent connaître une période de hausse, si d’autres secteurs restent en difficulté en raison du marasme économique actuel ? Que se passera-t-il si — comme nous l’estimons — les États-Unis n’atteignent pas leur niveau de production de 2019 avant 2022 ?

Suivre la Fed et la tech

D’autres catégories d’actifs — par exemple, les matières premières ou les obligations — ne sont pas non plus valorisées dans une reprise économique rapide. Cela expliquerait au moins pourquoi les actions value continuent d’enregistrer des performances relativement faibles : parce qu’il ne s’agit pas d’une reprise régulière. C’est aussi la raison pour laquelle nous nous en tenons à certains de ces secteurs coûteux, du moins en termes relatifs. En des temps inhabituels, il n’est guère judicieux d’aller à l’encontre de la Fed ou du secteur de la tech.