La baisse des rendements des obligations d’État américaines à long terme a beaucoup aidé les actions cette année. Ils ont augmenté la valeur actuelle des flux de trésorerie futurs et poussé les valorisations des actions à la hausse. Les bénéfices étant sous pression, c’est ce qui a stimulé tous les rendements cette année. La bonne nouvelle, c’est que les rendements devraient rester bas et soutenir les actions.

Tel est le message de notre indicateur du ratio cuivre/or et de notre perspective fondamentale d’un ralentissement accéléré de l’économie et de l’inflation. Chaque variation de 0,5 % du rendement des obligations américaines à 10 ans modifie de +/- 8 % notre multiple d’évaluation de la juste valeur du ratio cours/bénéfice pour le S&P 500. Les rendements évoluant à l’inverse des prix, cette évolution est également positive pour les obligations à long terme (IEF, TLT).

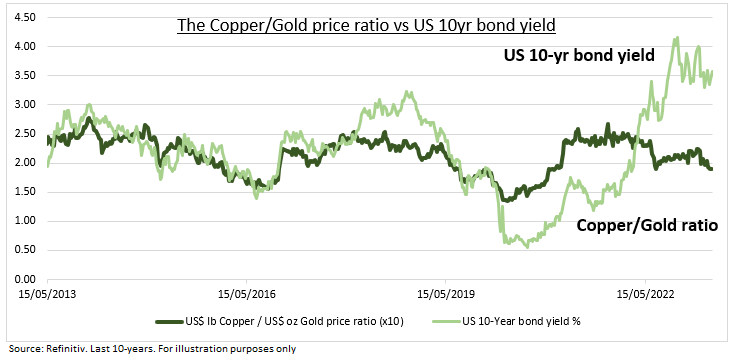

Ce que révèle le ratio cuivre/or

Le ratio cuivre/or est un baromètre de l’appétit pour le risque, du risque de récession et des rendements obligataires à long terme. Son pouvoir prédictif provient de l’utilisation très différente des deux matières premières. L’or est l’actif financier le plus ancien. Il a atteint des niveaux quasi record grâce à la demande de valeurs refuges, à l’affaiblissement du dollar américain et à la moindre concurrence des rendements obligataires à long terme.

Alors que le cuivre est surnommé « Dr. Copper » en raison de son doctorat en économie, en raison de sa large utilisation dans l’économie réelle industrielle, il a perdu de sa valeur. Cela s’explique par le fait que les prévisions de croissance mondiale restent sous pression, malgré la résilience à court terme des PMI mondiaux, qui se situent à un niveau d’expansion de 54, tandis que la réouverture de la Chine, axée sur la consommation, a déçu.

Source : eToro

Rallye des valeurs technologiques

L’un des impacts les plus importants des rendements obligataires bien ancrés concerne les valeurs technologiques et de croissance. Le spectaculaire rallye des valeurs technologiques qui a mené les marchés cette année s’explique par trois facteurs.

- la hausse des bénéfices liée aux perspectives en matière d’intelligence artificielle et aux importantes réductions de coûts ;

- la demande d’investisseurs plus sûrs pour les bilans de forteresse de la technologie et les marges bénéficiaires moyennes à double indice ;

- mais aussi la baisse des rendements des obligations à long terme, qui fait grimper les valorisations à la « juste valeur ».

Le secteur technologique a été le plus sensible à cette évolution et a vu son ratio cours/bénéfice remonter à un niveau historique de 30 %. Nous pensons que cette tendance est bien étayée.