La volatilité implicite (la volatilité attendue par le marché et utilisée pour calculer le prix d’options à 3 mois) est restée très basse depuis le début de l’année et n’a absolument pas réagi aux soubresauts des autres marchés. Même la livre anglaise, qui devrait pourtant pâtir des incertitudes grandissantes sur le Brexit est restée d’un calme olympien.

Tout ceci semble changer. Le dollar contre panier de monnaies (indice DXY) a gagné 7,5% depuis ses plus bas de l’année.

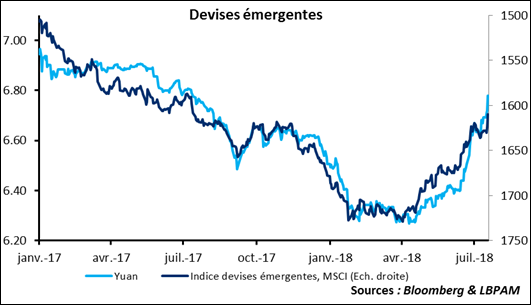

L’accalmie est terminée aussi sur les devises émergentes

Le yuan a perdu 8% en un peu plus de trois, entrainant beaucoup de devises du sud-est asiatique dans son sillage. La devise chinoise avait été dévaluée en août 2015, perdant 3% en quelques jours, mais un an plus tard elle avait baissé de « seulement » 7,5%. Le Yuan a donc perdu plus sur les trois dernier mois que sur les 12 mois qui ont suivi la dévaluation de 2015. Cela donne une idée des dégâts.

L’indice MSCI devises émergentes a lui perdu 6% depuis la fin du premier trimestre. La période de calme sur les devises semble bel et bien finie.