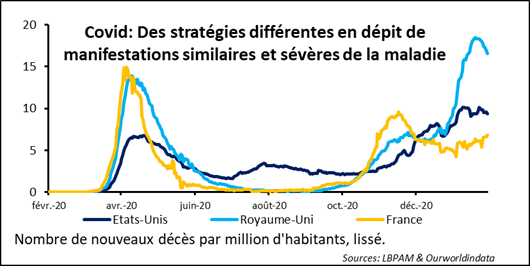

La course de vitesse se poursuit entre vaccins et contentions du virus à court terme. En Europe, du moins dans la plupart des pays, le choix reste de contraindre la mobilité des personnes. Ceci d’autant plus que les variants très contagieux continuent à être très présents, voire deviennent dominants dans les cas d’infections.

En tous les cas, ce qui semble maintenant évident, avec notamment les chiffres de croissance du T4 2020 et les enquêtes PMI, est que les choix des Etats-Unis et des européens ont très nettement divergé sur la période récente. Outre–Atlantique, malgré des évolutions similaires des infections et des décès, et alors que les variants circulaient moins, l’activité a continué sa progression de manière relativement vive.

Etats-Unis, une solide reprise

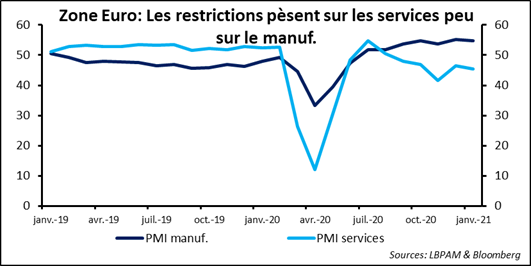

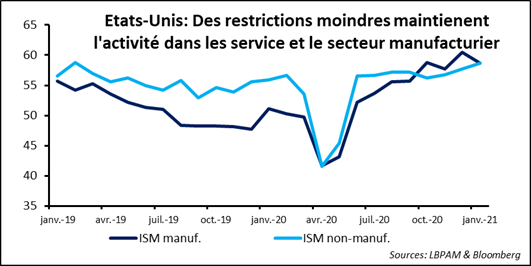

Pour l’instant, le seul accro aux Etats-Unis, a été la réduction de l’emploi dans les restaurants au cours du mois de décembre. Mais, tout porte à croire que l’emploi a repris de la vigueur en ce début d’année. Ce qui indiquent d’ailleurs les sous composantes emploi des dernières enquêtes PMI. Ainsi, alors qu’en Europe l’activité des services est relativement contrainte — même si de manière bien plus modérée qu’au printemps dernier — aux Etats-Unis celle-ci semble être très peu affectée.

Ceci a déjà été très visible au T4 2021. Car même si les statistiques de croissance du PIB ont été plus favorables qu’attendues en zone euro, aux Etats-Unis elle a été bien plus robuste. Les PMI de janvier confirment d’ailleurs cette différence de dynamique. Alors que des deux côtés de l’Atlantique le secteur manufacturier continue son expansion, l’activité dans les services se contracte en Europe alors qu’elle est en expansion aux Etats-Unis. Ce retard de croissance risque de s’accentuer en cours d’année avec une progression de la vaccination plus rapide aux Etats-Unis.

Il semble qu’il y a peu de chances pour l’adoption de la proposition des 10 sénateurs républicains d’adopter un programme de 600 milliards de dollars. Ainsi le plus probable est-il que les démocrates vont utiliser le mécanisme de réconciliation pour gonfler l’ardoise des dépenses possibles, même si le chiffre du soutien final sera bien inférieur aux 1 900 milliards de dollars voulus. En tous les cas, un tel plan sera adopté au plus tôt à la fin du T1 2021.

Zone euro, un vent de reflation

En Italie, nous devrions assez vite voir quel est la capacité de Mario Draghi à constituer une coalition durable qui lui donnerait une majorité dans les deux chambres. Nous restons sceptiques de sa capacité à le faire, compte tenu de l’écart considérable qui existe idéologiquement entre Mario Draghi et les partis extrêmes. Quoi qu’il en soit, une coalition qu’intégrerait le parti de Matteo Salvini semble peu probable, du fait sa demande répétée d’appeler à des nouvelles élections, qui lui seraient favorables.

Sur les marchés le vent de la reflation s’est mis à souffler de nouveau après les turbulences de la semaine dernière. Néanmoins, malgré de nouvelles plus rassurantes sur l’évolution de la pandémie dans les populations, des nombreuses incertitudes demeurent sur l’évolution dans le quelques mois à venir de la maladie, notamment due aux variants. En outre, le marché a déjà anticipé beaucoup de bonnes nouvelles, ce qui le rend fragile devant des surprises non anticipées.

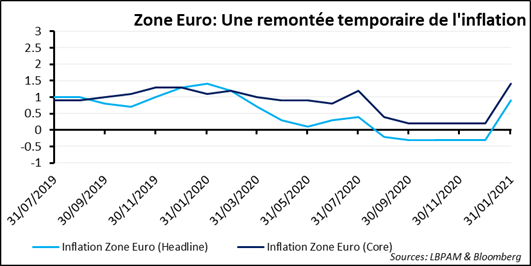

Aujourd’hui, les craintes sur l’inflation se font de plus en plus pressantes. Les chiffres d’inflation en zone euro pour le mois de janvier ont assez fortement surpris à la hausse. Certes, il y a beaucoup de facteurs techniques derrière ces chiffres allant de la révision des poids des diverses composantes de l’indice, à la hausse de la TVA après la baisse temporaire de l’année dernière ou la période des soldes en France qui a commencé plus tardivement.

Inflation, les effets à court terme

Toutefois, comme nous l’avons déjà indiqué, à très court terme plusieurs effets — y compris des effets de base liés à la nature de la crise — vont se manifester dans la période qui vient. Pour autant il est difficile, à ce stade de penser que nous sommes devant un fort emballement de l’inflation à moyen terme.

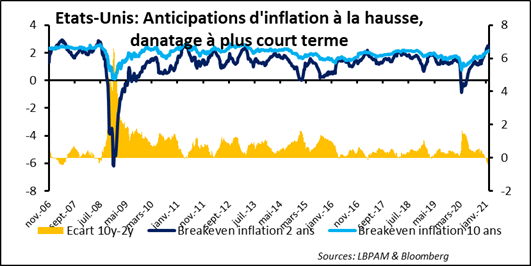

En fait le marché a déjà acté cette inflation plus élevée que ce soit en Europe ou outre Atlantique. Ainsi, les anticipations de marché sur l’inflation sur les deux ans à venir est-elle attendue plus élevées que celle à long terme (10 ans).

Ceci arrive assez rarement, mais ça se manifeste souvent dans des périodes de chocs spécifiques — comme des remontées fortes et rapides du prix du pétrole ou comme aujourd’hui loirs de distorsions spécifiques. Les goulots d’étranglement créés par la crise, notamment, vont sûrement faire monter les prix temporairement.

Une préoccupation exagérée ?

L’inflation, telle que mesurée par les indices de prix, devrait continuer à monter sur les mois qui viennent. Des effets de base joueront un rôle important, notamment la hausse des coûts de l’énergie.

Néanmoins, il nous faudrait voir une accélération plus forte et durable de l’activité qui viendrait combler les déficits de croissance accumulés, pour que des tensions fortes apparaissent dans les équilibres offre et demande de biens et services.

Ce n’est pas encore le cas. Mais l’inflation restera un sujet de préoccupation, notamment à cause de son éventuel impact sur les taux d’intérêt et la politique monétaire. Il peut faire plus peur que la réalité ne l’exige vraiment.