Alors que le marché attendait que la Réserve fédérale américaine (Fed) maintienne son statu quo, les remarques liminaires du président de la Fed lors de la conférence de presse présentant les conclusions du comité de politique monétaire, ont souligné le caractère incertain de l’évolution de l’inflation et la possibilité qu’elle puisse rester plus élevée de manière plus persistante qu’anticipée.

Vers la hausse des taux directeurs ?

Ainsi, l’insistance récurrente de la Fed jusqu’ici — que le phénomène de hausse des prix n’était que temporaire — semble bien plus modérée. Ceci peut sembler une subtilité, mais qui se reflète aussi dans les anticipations des hausses des taux directeurs par les membres du comité de politique monétaire (FOMC).

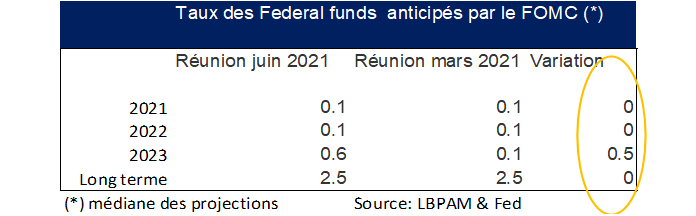

Le fameux graphique qui compile les projections des différents membres du FOMC a révélé que davantage de membres pensent que les taux directeurs vont les taux directeurs monter dès 2022 — même si c’est une minorité. Et surtout, une majorité révise à la hausse pour 2023 avec au moins deux hausses (en assumant des pas de 25 pb).

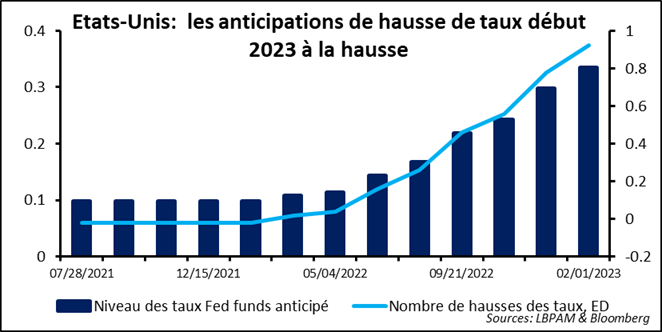

Après la réunion de ce mercredi 16 juin, les anticipations de marché sur la hausse des taux a aussi fortement augmenté. Le marché donne maintenant une forte probabilité pour que les hausses des taux directeurs puissent intervenir dès le début de 2023.

Dynamique incertaine à long terme

Malgré ce changement de position, soulignons tout de même que la Fed n’a pas franchi le pas de communiquer au marché qu’un changement de stratégie est imminent. Néanmoins, comme nous le soulignons depuis plusieurs mois, même s’il est évident que certaines hausses de prix ne sont que temporaires et devraient se tasser avec le temps, le risque existe que des hausses soient plus persistantes notamment du fait de la stratégie de « surchauffe » poursuivi par les autorités.

Pour l’instant nous restons dans une situation de stimulation très forte de la demande, alors que l’offre reste contrainte. Les dynamiques que cela pourrait générer à terme restent très incertaines. Au total, l’approche de la Fed de lire au jour les statistiques économiques nous promet un été plus agité qu’anticipé, surtout si les chiffres d’inflation restent élevés comme nous l’anticipons.

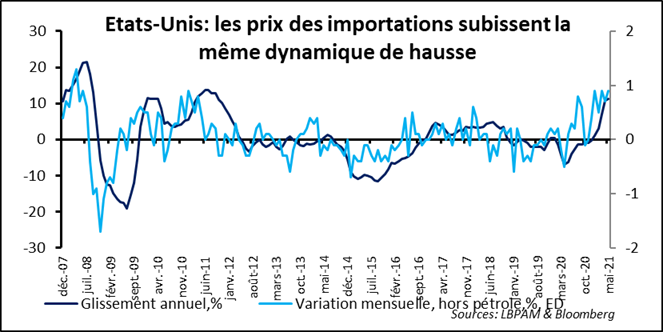

Même si d’après nous, nous devrions avoir mécaniquement un tassement de la progression de l’inflation en glissement annuel au cours des mois qui viennent. Ce mercredi 16 juin, nous avons eu les statistiques sur les prix du commerce extérieur américain qui évidemment confirment la tendance haussière des prix même si nous excluons la hausse du prix de l’énergie.

Stratégie de l’exposition au risque

Au total, les déclarations de la Fed ouvrent la porte à un changement plus rapide de sa stratégie très accommodante, avec la possibilité de la réduction de ses achats d’actifs plus rapide que prévue. Mais, même s’il y a changement, il sera graduel. Il suffit de remarquer que le comité de politique monétaire prévoit toujours des taux réels qui resteraient en territoire négatif de manière durable, seule façon d’assurer le retour au plein emploi selon elle.

Néanmoins, la possibilité d’un changement qui va s’opérer plus rapidement que prévu devrait mener à une hausse des primes de terme — poussant comme nous le voyons aujourd’hui les taux longs à la hausse. Ceci reste notre vue. En même temps, si la hausse est graduelle et la dynamique de reprise persiste avec la force actuelle, nous pensons toujours qu’une exposition au risque, de manière sélective, reste la bonne stratégie dans les portefeuilles.