Le marché ne peut pas décider s’il doit être risk-on ou risk-off, car les niveaux des actions approchent de leurs sommets tandis que les rendements des bons du Trésor américain sont proches de leurs plus bas. Le caractère ambivalent du marché doit beaucoup à l’incertitude entourant le coronavirus : il reste difficile de dire à date et dans quelle mesure celui-ci affectera ou non la croissance.

Les acteurs du marché semblent toutefois tirer un certain réconfort du fait que les banques centrales conservent leurs politiques accommodantes, afin de préserver leurs économies nationales de l’impact potentiel d’un ralentissement en Chine. Une façon de limiter son exposition aux fortes fluctuations de l’appétit pour le risque est de se concentrer sur le revenu.

Nous avons déjà souligné les avantages potentiels des ETF actions Dividend Aristocrats. Mais dans l’univers obligataire, ce sont les obligations High Yield (non investment grade) qui enregistrent des flux de coupons les plus solides. Il existe plusieurs raisons de privilégier ce type de revenus dans un monde incertain.

Rendement et croissance

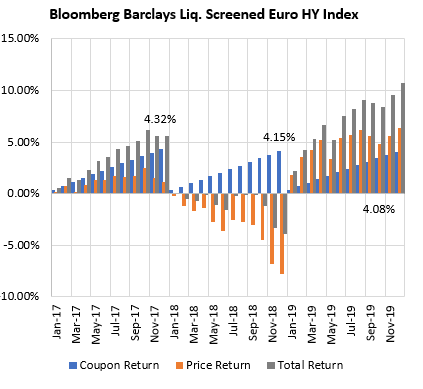

L’investisseur peut s’appuyer sur le rôle protecteur du coupon : un coupon élevé signifie que les investisseurs seront moins dépendants des mouvements de l’actif sous-jacent pour générer des rendements. Le graphique ci-dessous illustre dans quelle mesure les coupons peuvent venir compléter le total return ou peuvent aider à compenser les effets de la baisse des valeurs obligataires, comme ce fut le cas en 2018.

Les performances passées ne préjugent pas des résultats futurs. Les rendements de l’indice reflètent les gains et les pertes en capital, le revenu et le réinvestissement des dividendes.

Par ailleurs, il est possible de tirer parti d’une reprise de la croissance : le High Yield est beaucoup plus étroitement lié aux actions (à hauteur de 73 % sur 10 ans de données mensuelles) qu’aux obligations d’État (14 % seulement), ce qui suggère que le High Yield se situe plus du côté des actifs « à risque ». Les données historiques démontrent que les écarts avec les obligations d’État se resserraient généralement à mesure que la croissance économique s’améliorait.

En outre, un coupon élevé signifie généralement que la duration des obligations est relativement courte par rapport aux titres équivalents investment grade. Cela fait du High Yield une position défensive intéressante en cas de reprise économique en V et si les rendements des titres obligataires recommencent à augmenter.

Risques liés à la récession

L’investisseur doit se prémunir d’un ralentissement de la croissance, tant qu’il n’y a pas de récession : en cas de croissance plus faible, les obligations devraient être quelque peu « protégées » compte tenu des projections sur des taux d’intérêt restant à des niveaux bas sur une longue période. Cela soutiendra tous les titres obligataires.

La BCE devrait également poursuivre son programme d’achat d’actifs, qui, tout en étant axé sur les obligations investment grade, pourrait avoir un certain effet d’entraînement sur les obligations de qualité inférieure.

Les principaux risques sont liés à une potentielle récession et à l’augmentation du risque de défaut qui l’accompagne. Ces deux éléments seraient préjudiciables aux obligations High Yield, mais ce n’est pas le scénario que nous anticipons.