L’anniversaire de l’invasion de l’Ukraine par la Russie approche. Elle a exacerbé les tendances existantes — problèmes d’approvisionnement et flambée des prix — et a accru considérablement l’incertitude géopolitique.

La guerre, rumeur lointaine

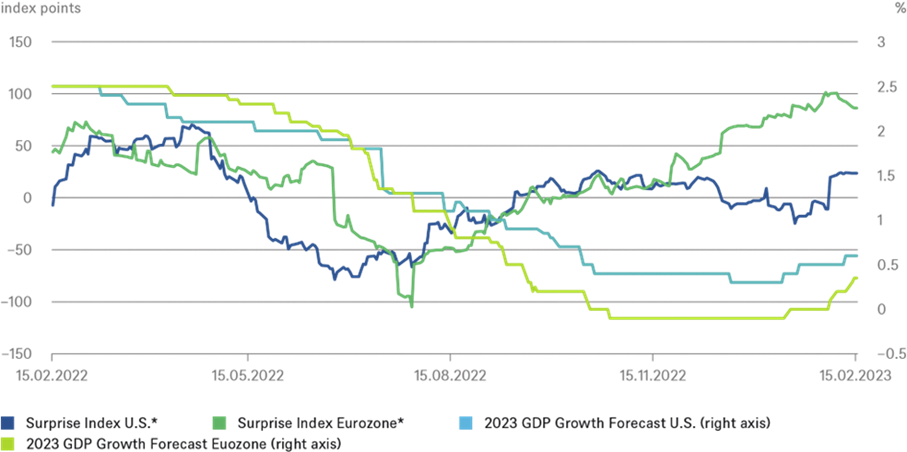

Cependant, cela ne se reflète plus vraiment sur les marchés financiers. Peut-être parce que l’impact sur l’Occident a été moins dramatique que ce que nous craignions initialement. Ou peut-être parce que, même en temps de guerre, l’habitude finit par s’installer à un moment donné, surtout pour ceux qui ne sont pas directement impactés. Le graphique ci-dessous montre l’évolution de deux paramètres au cours des 12 derniers mois (c’est-à-dire peu avant le déclenchement de la guerre) en Europe et aux États-Unis.

D’une part, il y a la croissance attendue du PIB pour 2023 sur les deux continents. Elle a d’abord chuté d’environ 2 %, s’est stabilisée fin octobre, avant de remonter assez rapidement depuis le début de l’année, surtout en Europe. Au lieu d’une sévère récession hivernale, qui se serait traduite par un léger repli en moyenne sur l’année, nous nous attendons désormais à une croissance de 0,4 % en glissement annuel. Cela est probablement dû à la douceur de l’hiver et à la surprenante capacité d’adaptation des entreprises.

Les indices de surprise économique Citi mesurent les données surprises

par rapport aux attentes du marché.

Sources : Bloomberg Finance L.P., DWS Investment GmbH au 15/02/23

Anticipations de marchés

En parlant de surprises. À court terme, elles sont le principal moteur des marchés financiers, car toutes les informations disponibles doivent être intégrées dans les prix. Le graphique utilise l’Indice de Surprise Citi pour montrer comment les chiffres économiques de la zone euro ont constamment surpris à la hausse depuis l’été, contrairement à ce qui s’est passé aux États-Unis.

Alors que le Stoxx 600 se négocie presque au même niveau qu’avant le début de la guerre, le S&P 500 est toujours à 6 % de moins, et le Nasdaq à 13 % de moins. Il est intéressant de noter que le pétrole et le gaz se négocient aujourd’hui 9 % et 32 % en dessous de leur niveau d’il y a un an (pétrole — Brent, gaz — Physical Forward Prix du gaz naturel livré au Virtual Trading Point Netherlands Title Transfer Facility (TTF), un mois à l’avance).

Zone euro, vers la reprise ?

Mais lorsqu’une économie surprend positivement les marchés pendant une longue période, les attentes finissent par être ajustées à la hausse. Il reste à voir si nous avons déjà atteint ce point en Europe. L’indice semble perdre un peu de son élan, mais il y a eu plusieurs périodes dans le passé où il s’est maintenu au-dessus de la barre des 50 pendant près d’un an. Toutefois, des chiffres « meilleurs que prévu » ne sont pas synonymes de bons chiffres.

Si nous nous attendons désormais à ce que la zone euro évite la récession, quelle que soit sa définition, le revers de la médaille est que la reprise qui s’ensuivra sera plutôt anémique — si tant est qu’elle mérite d’être appelée une reprise. Elle pourrait encore atteindre un demi pour cent cette année, mais pour dépasser 1,5 % en 2024, il faudrait que les choses se passent étonnamment bien.

A l’est, rien de nouveau…

Sur les marchés financiers, la joie de l’absence de récession pourrait bientôt laisser place à l’inquiétude quant au rythme de la reprise. Et dans tout cela, la guerre est toujours nonchalamment ignorée. La plupart des acteurs du marché sont susceptibles de supposer que la guerre restera confinée au territoire de l’Ukraine. Toutefois, la surprise positive d’une perspective de paix viable est susceptible de stimuler les marchés moins qu’une extension de la guerre ne les effraierait.