« La diversification est rompue », « les solutions multi-actifs qui reposent sur des obligations ne seront pas performantes » ou encore « le portefeuille 60/40 est mort »… Ces opinions ont trouvé un écho sur le marché depuis l’effondrement des rendements dans le monde entier au cours du premier trimestre de cette année.

Mais il y a plusieurs hypothèses incorrectes derrière ces déclarations. Compter uniquement sur les obligations pour la diversification a toujours été une fausse dichotomie — détenir deux classes d’actifs n’est pas un portefeuille « multi-actifs ».

Les véritables approches multi-actifs ont toujours utilisé un éventail beaucoup plus large d’outils pour parvenir à la diversification et gérer le risque. Que vous souhaitiez obtenir un rendement total décent ou un rendement constant pour un niveau de risque raisonnable, les stratégies multi-actifs flexibles offrent de nombreuses options.

Répartition active des actifs…

Avec des taux d’intérêt à leur plus bas niveau depuis 5 000 ans, les obligations ne peuvent pas continuer à produire les rendements élevés corrigés du risque des dernières décennies. Pour rappel, les premières preuves d’intérêts composés ont été enregistrées en Mésopotamie vers 2 400 avant J.-C., avec des taux d’intérêt annuels d’environ 20 %. Jusqu’à présent, les pertes en capital des principaux titres obligataires ont été de courte durée. Mais cela pourrait bientôt changer.

Il est essentiel de disposer d’un portefeuille dynamique capable de modifier la composition de ses actifs tout au long du cycle économique. Un processus macroéconomique rigoureux peut améliorer sensiblement les rendements corrigés du risque en augmentant les actifs favorisés par le cycle et en réduisant ceux qui en sont entravés. En se concentrant sur le risque de corrélation et la diversification, nous pouvons atténuer les douloureuses baisses sur les actions. Il est primordial de pouvoir agir rapidement.

…pour suivre les marchés

La diversification n’est pas seulement une question de protection contre les risques. Les options sur actions cotées en bourse peuvent fournir une couverture tactique à la hausse. Pendant la majeure partie de l’année 2020, la détention d’actions de croissance et d’actions technologiques a été une excellente affaire, mais à l’automne, vous auriez manqué une importante reprise des indices boursiers.

En revanche, le fait de détenir des options tactiques bon marché dans un marché axé sur la value comme le Japon — parallèlement à des actions de croissance de base — a permis à un portefeuille composé de plusieurs actifs de participer à une rotation de facteurs importante. Les stratégies de valeur relative peuvent être un bon moyen de réaliser un rendement pour un risque bien moindre que celui d’un simple pari directionnel.

Par exemple, au cours des dix premiers mois de 2020, les actions américaines ont surperformé les actions européennes de 17 %. Le fait d’être long aux États-Unis et court en Europe a permis de gagner de l’argent, pour un risque relativement faible : la partie courte de la transaction en Europe a annulé une grande partie du risque de la partie longue aux États-Unis.

Expositions granulaires

Quarante ans de marché haussier des obligations ont permis aux investisseurs de s’offrir le luxe d’une diversification stable. Lorsque les actifs à risque ont perdu de l’argent, la compensation de la baisse des rendements obligataires a masqué les inefficacités des portefeuilles d’actions passifs ou orientés vers les indices.

Mais une caractéristique récente est la baisse des prévisions de croissance et d’inflation à long terme. Les actions de croissance de meilleure qualité ont donc enregistré des performances nettement supérieures à celles des actions value de moindre qualité, en raison de leur plus grande sensibilité aux taux d’intérêt, notamment grâce à la surperformance des technologies (les « FAANG »).

Les portefeuilles multi-actifs qui ont sélectionné les bonnes parties du marché des actions ont surpassé ceux qui ont acheté l’ensemble du marché de manière passive. La sélection active des actions est la clé. Il est également essentiel de gérer son exposition de manière très granulaire en détenant des « paniers » d’actions sur mesure : il est plus efficace d’avoir des paniers d’actions plus petits que d’acheter l’ensemble du marché.

Cette approche ne doit pas se limiter aux actions. En ce qui concerne les obligations, il est plus efficace de détenir une concentration d’obligations ayant fait l’objet de recherches approfondies et dont vous connaissez la solvabilité que d’acheter l’ensemble du marché du crédit. De cette manière, un gestionnaire de fonds peut adapter le risque et le rendement aux besoins du portefeuille et de ses investisseurs.

Adopter de nouvelles idées

La nécessité de tirer un certain nombre de leviers de diversification n’a jamais été aussi grande. Le change, les matières premières et la protection contre les risques de baisse jouent tous un rôle essentiel. Les devises font partie intégrante des portefeuilles. La faiblesse des taux d’intérêt signifie que le change est de plus en plus la « soupape de détente » des divergences macroéconomiques.

Le change ajoute de la flexibilité et peut être un facteur d’amélioration ou de diversification du rendement, qu’il s’agisse d’utiliser des devises « refuge » pour diversifier un portefeuille, comme le yen japonais, ou de posséder des devises de marchés émergents à rendement plus élevé pour gagner du carry. Les matières premières peuvent également jouer un rôle de diversification : l’or est bien connu, mais l’argent, le cuivre et même l’agriculture peuvent jouer un rôle.

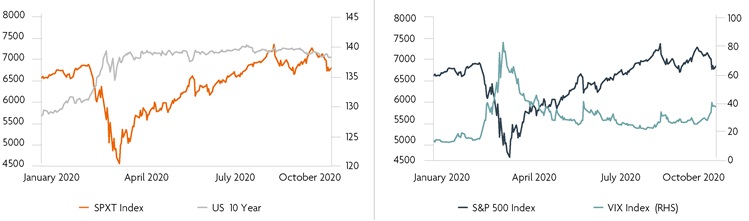

Enfin, il est important de rester ouvert aux nouvelles idées, car les marchés financiers innovent constamment. Les contrats à terme sur le VIX, alias « l’indice de la peur », existent depuis longtemps. Ils sont cotés en bourse, liquides et constituent un bon moyen de générer des rendements lorsque les marchés sont agités.

Détenus parallèlement à des outils plus traditionnels de protection contre les risques de baisse, tels que l’assurance sur actions via une protection par option de vente ou simplement la vente à découvert de contrats à terme sur actions, ils constituent un autre levier utile d’atténuation des risques. Depuis la crise, les bons du Trésor américain ont une fourchette de variation limitée : le pouvoir de diversification des contrats à terme VIX a été beaucoup plus important

Conclusion, ce qu’il faut retenir

La diversification pourrait être plus difficile à trouver maintenant qu’une allocation permanente au Trésor américain sur 10 ans n’est plus un pari à sens unique — un environnement potentiellement plus inflationniste pourrait en faire un pari perdant.

Mais il existe de nombreuses façons de diversifier, et pour les investisseurs conscients des risques et à la recherche d’un rendement total ou d’un rendement raisonnable, les portefeuilles à actifs multiples peuvent être une solution appropriée.