Alors que l’année touche à sa fin, l’attention se tourne lentement vers les préparatifs des fêtes de fin d’année et les bilans et analyses obligatoires s’accumulent. Nous nous contenterons d’un graphique assez simple, à long terme, d’où émergent quelques tendances significatives, même si les signaux, comme nous l’expliquons, peuvent facilement être trompeurs.

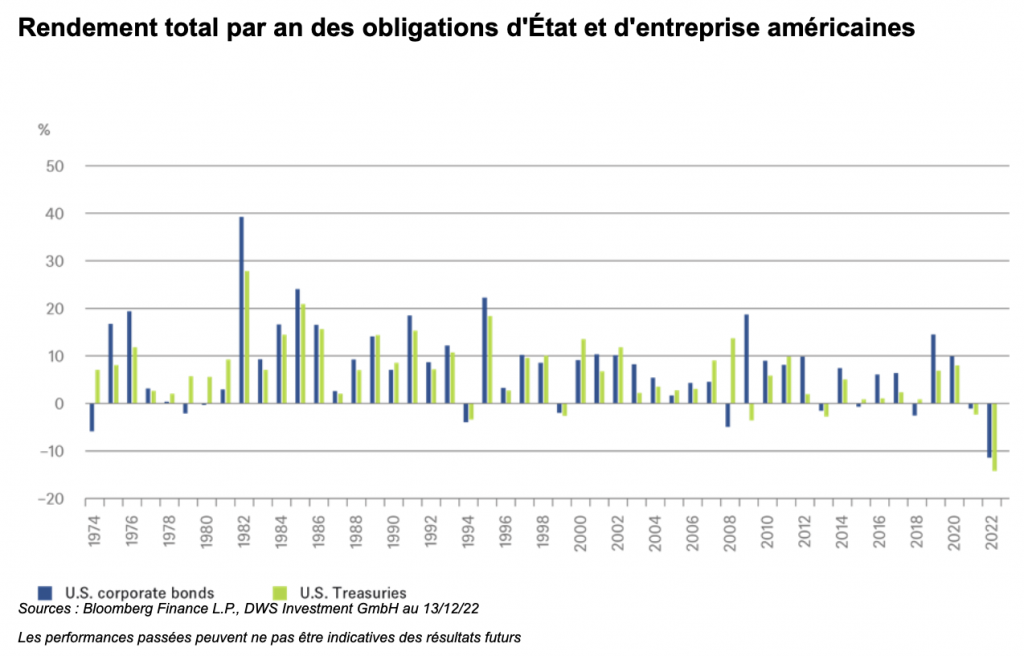

Nous examinons le rendement total des obligations américaines par an au cours de ces 50 dernières années ou presque. Ce qui frappe, ce ne sont pas seulement les grandes variations qui associerait aux obligations un rendement annuel de près de 40 %, comme au début des années 1980 — mais aussi l’écart entre les obligations d’État et les obligations d’entreprise. Les années 2008 et 2009 se distinguent à cet égard. Ce qui est vraiment intéressant, ce sont les interprétations que certains acteurs du marché auraient pu en faire il y a tout juste un an.

Prudence et analyse fondamentale

À l’époque, nous aurions pu conclure : ne vous inquiétez pas, investisseurs obligataires, au cours des 48 dernières années, une année de pertes n’a jamais été suivie d’une autre. Comme nous le savons bien maintenant, les choses ont tourné différemment. Il apparaît que 2022 devrait être non seulement la pire année obligataire enregistrée sur cette période de 48 ans, mais aussi, sur les 200 dernières années. Ce graphique doit donc une fois de plus servir d’avertissement pour ne pas tirer de conclusions trop rapides.

Les observations sur l’année civile sont bien sûr toujours sujettes au doute, car le début et la durée d’un marché haussier ou baissier ne sont pas synchronisés avec le calendrier. Et ni 50 ni 200 ans n’offrent suffisamment de points de données pour tirer des conclusions pertinentes. La situation actuelle est également toujours différente du passé. Un investisseur ne peut pas éviter d’analyser en détail cette situation et de déterminer précisément ce qui la différencie du passé.

Evolution de l’inflation américaine

Bien entendu, le potentiel de pertes des obligations d’État en particulier, de première classe, est limité. À l’échéance, vous recevez la valeur nominale. Ce n’est que la phase précédente de taux d’intérêt extrêmement bas qui a rendu possible non seulement la perte importante de 2022, mais aussi le fait que pour la première fois deux années consécutives avec des rendements négatifs se sont produites. Mais même cela n’exclut pas la survenue d’une autre nouveauté : une troisième année négative consécutive.

Pour que cela se produise, il faudrait que l’inflation évolue aussi mal l’année prochaine que cette année. Nous ne nous attendons pas à cela. Bien que les dangers inflationnistes soient, selon nous, loin d’être écartés, nous nous attendons à ce que l’inflation aux États-Unis diminue de moitié pour atteindre 4,1 % en moyenne en 2023. Nous n’imaginons pas que la Fed s’empressera cette fois d’abandonner sa politique monétaire restrictive.

Perspectives optimistes en 2023

Néanmoins, les marchés obligataires commenceront l’année prochaine à prendre en compte les réductions potentielles des taux de la Fed en 2024. Cel devrait favoriser le rendement total des indices des obligations d’État. Comme nous ne prévoyons qu’une légère récession, les primes de risque des obligations d’entreprise ne devraient pas beaucoup augmenter après leur forte augmentation en 2022. À cet égard, les événements effrayants de 2022 pour les investisseurs obligataires contribuent à fournir un élément de base pour nos perspectives relativement optimistes pour 2023.