Depuis plusieurs mois, l’inflation fait un retour tonitruant aux Etats-Unis. L’indice des prix à la consommation le plus large, le CPI, affiche désormais une hausse annuelle de près de 8 %, tandis que celui qui mesure l’inflation « cœur » hors énergie et alimentation, est en progression de plus de 5 %, des chiffres sans équivalent depuis le milieu des années 1980.

La pression sur les prix est devenue un sujet central de la vie politique américaine. Les photos de pompes à essence avec les prix du carburant affichés sur ces dernières se multiplient sur les réseaux sociaux, illustrant l’envolée du gallon d’essence (3,8 litres environ) au-delà de 4 dollars en moyenne, et largement au-dessus de 5 dollars en Californie. Au Sénat comme à la Chambre des Représentants, les débats sont très vifs autour de la responsabilité de l’administration démocrate et de ses plans de soutiens et de relance massifs votés en 2021.

Le retour des hausses de taux

Pourtant, les dernières études de la Fed de New York sur la décomposition des origines de la hausse du carburant Outre-Atlantique sont formelles : depuis novembre dernier, plus de 90 % de cette variation est due à des perturbations de l’offre et non à la progression de la demande, cette dernière étant désormais quasi stable depuis quatre mois.

Même si ses leviers portent essentiellement sur la demande, la Fed, sous forte pression de l’administration démocrate et surtout du Sénat — n’oublions pas que Jerome Powell n’a toujours pas été confirmé dans son poste par ce dernier et que son mandat est terminé depuis fin février — s’est saisie du problème et a décidé, lors de sa réunion du 16 mars, de monter ses taux à 0,25 % dans un premier mouvement de hausse depuis décembre 2018.

Elle prévoit en outre de poursuivre ce chemin à chaque réunion prévue cette année afin de porter ses taux à 1,9 % dès décembre prochain, puis à 2,8 % en 2023, mettant potentiellement. fin à plusieurs années de politique monétaire accommodante. En outre, la réduction de son bilan pourrait s’amorcer dès le début du troisième trimestre de cette année pour compléter et accélérer le processus de normalisation.

Craintes d’une récession économique

Alors que les inquiétudes montent sur l’impact potentiellement récessif de ce tournant, le président de l’institution de Washington, Jerome Powell, l’a affirmé avec force le 16 mars dernier : l’économie américaine est puissante, le marché de l’emploi très dynamique et peut résister à la normalisation rapide de la politique monétaire. Bref, circulez, il n’y a rien à voir.

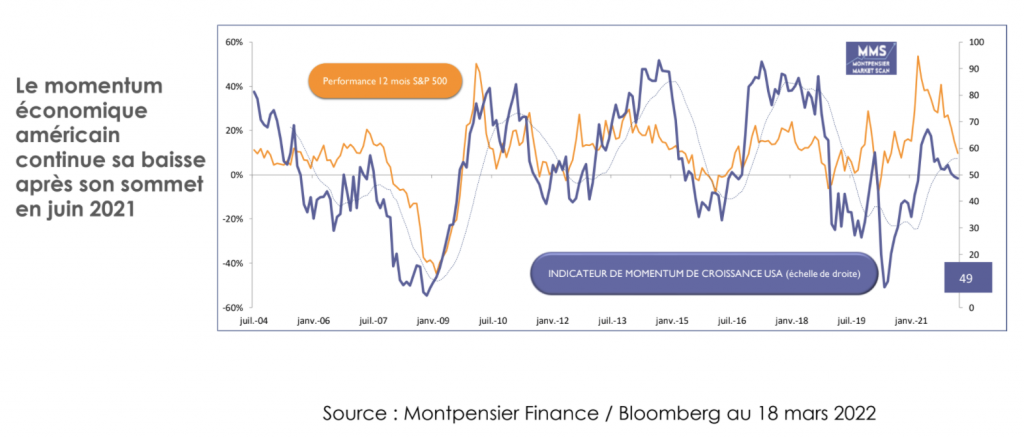

Pourtant, le ralentissement économique est déjà sensible. Notre indicateur MMS Montpensier de Momentum économique reste en deçà de 50 et manque d’élan depuis plusieurs mois. Même le moral du consommateur, longtemps au sommet, donne des signes de faiblesse : l’enquête mensuelle pour le mois de mars réalisée par l’Université du Michigan, à 59,7, est au plus bas depuis 2011.

Comment atterrir en douceur ?

Dans ce contexte, l’atterrissage en douceur de l’économie américaine reste possible à trois conditions. D’abord, le retour à la normale des chaînes de valeurs après les perturbations liées au CoVid et à la guerre en Ukraine. C’est indispensable pour alléger les pressions inflationnistes mais cela prendra du temps, en particulier tant que la Chine restera ancrée dans sa politique « Zéro-Covid ». Sans compter que les sanctions contre la Russie ne seront probablement pas levées de sitôt, sauf amélioration spectaculaire de la situation en Ukraine.

La deuxième condition dépend également de la Chine, et de la relance de son économie, indispensable pour relancer la dynamique mondiale. Les récents signaux incitent à un optimisme prudent, en particulier avec les derniers propos le 11 mars du premier ministre Li Keqiang, en clôture de la session législative de l’Assemblée du Peuple à Pékin, lors de laquelle il s’est déclaré déterminé à soutenir l’activité pour atteindre l’objectif de 5,5 % de croissance annuel. En outre, la banque centrale chinoise, plus prudente que les autres pendant la crise Covid, a de la marge pour assouplir significativement sa politique monétaire et macro-prudentielle.

La troisième et dernière condition est de limiter au maximum l’ampleur de la restriction fiscale potentielle aux Etats-Unis. A fin janvier 2022, le déficit des douze derniers mois s’établissait à un niveau abyssal à -18 % du PIB. En fonction des mesures qui seront votées d’ici la fin de l’année, il pourrait atterrir à 8 %, -10 % ou -12 % du PIB, soit une restriction différentielle de +10 %, +8 % ou +6 % du PIB. Pour que l’atterrissage en douceur soit possible il sera nécessaire de limiter autant que possible ce différentiel. A cet égard, la crise ukrainienne, qui permet le retour — limité — de l’approche bipartisane, longtemps au cœur des institutions américaines, est une opportunité que Joe Biden devrait s’empresser de saisir.

Le monde entre les mains de la Fed

Si toutes ces conditions n’étaient pas rapidement réunies, il reste à espérer que la Fed ajuste rapidement son approche et fasse preuve de prudence et d’agilité. La bonne santé de l’économie mondiale et des marchés est à ce prix…