En dévoilant le compte rendu des discussions lors du comité de politique monétaire de juin on aurait pu trouver des pistes sur les futures intentions de la Fed. En fait, pas grande chose n’en est ressorti que nous ne savions déjà. Les autorités monétaires persistent et signent. La stratégie mise en place d’extrême accommodation est inchangée. Ainsi, la plupart des participants au comité considèrent que pour l’instant l’économie n’a pas encore réalisé des « progrès substantiels » vers les objectifs de la Fed, justifiant le maintien des conditions actuelles.

Certes, des interrogations ont été soulevées sur la possibilité de voir l’inflation rester plus élevée que prévu ainsi que sur les effets négatifs que la persistance de taux d’intérêt à des niveaux très bas pouvait avoir sur le prix de certains actifs, les poussant à la hausse, comme sur les prix de l’immobilier. Néanmoins, il semblerait que l’idée de rester très patiente avant de commencer une quelconque normalisation de sa politique monétaire reste l’opinion dominante.

Taux longs, le bon catalyseur ?

Au total, ceux qui voient la Fed agir plutôt plus tard que plus tôt peuvent être confortés. Il est possible que le marché obligataire ait intégré cette possibilité de la persistance durable de politiques ultra accommodantes — justifiant la forte décrue des taux d’intérêt que nous avons connu ces derniers jours, initiée aux Etats-Unis mais répercutée avec force aussi en Europe.

Néanmoins, il reste assez paradoxal que le marché ait choisi comme catalyseur pour les ajustements récents à la baisse des taux longs des statistiques économiques, dont le message est loin de nous donner une indication quelconque d’une détérioration de la dynamique économique actuelle. En fait, que ce soient les données de l’emploi, avec une légère hausse du taux de chômage ou la baisse l’ISM des services, aucune ne donne un message différent sur les tendances économiques anticipées.

Sur l’emploi, la tendance reste à une poursuite des créations d’emplois et à la baisse du taux de chômage. Sans faire d’hypothèse majeure, le plus probable est que le taux de chômage va reprendre sa tendance baissière rapidement. La statistique des offres d’emplois est à ce stade, est une des plus pertinentes pour nous donner la direction du marché du travail. Certes, cette reprise est inédite, mais il serait invraisemblable de considérer que l’explosion des offres d’emplois ne seront pas pourvue même partiellement.

USA, dynamique de croissance

Pour ce qui est du ISM services, la perte de trois points de l’indice traduit un ralentissement de l’activité — en partie due aux difficultés d’embauche, mais qui reste à des niveaux historiquement élevés. L’indice PMI des services de Markit pour le mois juin a montré une baisse faible proche des plus hauts historiques, pour cet indice commencé en 2006. Les données économiques qui nous ont été livrées peuvent difficilement être interprétées comme un moment de bascule vers une croissance bien plus faible que celle attendue par les prévisionnistes pour les mois à venir, voir pour l’année prochaine.

Il est important de souligner que l’économie américaine reste sur une dynamique de croissance très robuste. En fait, la plus grande inquiétude qui ressort des enquêtes conjoncturelles ce sont les contraintes à produire devant une demande qui reste extrêmement forte. Ces contraintes se traduisent ici et là sur des pressions fortes sur les prix, encore une fois tel que nous l’indiquent les enquêtes.

Est-ce que le marché avait en tête que la croissance américaine allait rester sur un rythme de 6 % à 8 % par trimestre sur une période longue ? Ceci semblait complètement invraisemblable ! En revanche, devant les mouvements de marchés il faut toujours reste modestes et essayer d’en comprendre le message. Il nous semble que deux facteurs importants sont des bons candidats pour interpréter la forte baisse des taux longs au cours des derniers jours.

Pourquoi la baisse des taux longs ?

Le premier facteur, est la remontée des contagions au niveau mondial sur les dernières semaines. La forte circulation du variant Delta et les mutations rendues possibles par cette forte prolifération du virus inquiètent à juste titre. Les dégâts de cette vague de contagions chez les pays pas assez vaccinés sont évidents non seulement du point de vue des victimes mais aussi du point de vue économique. La question est quel impact de cette évolution chez les pays fortement vaccinés.

Le cas du Royaume-Uni, avec un taux de vaccination élevé (50 % de la population est complétement vaccinée), est suivi avec attention car les contagions ne cessent d’augmenter. Pour l’instant, pour prendre le cas extrême, le nombre de morts augment mais reste faible. Si la crise sanitaire venait à s’amplifier, évidemment nous serions de retour dans une situation de confinement avec des conséquences très négatives sur la croissance. Nous avons donc raison de nous en inquiéter, même si pour l’instant les données dont nous disposons est que les vaccins actuels sont efficaces contre le variant Delta.

Le deuxième facteur, est la persistance de liquidité et de politiques très accommodantes. Ainsi, sans accompagnement vers la sortie de la situation de crise économique de la politique monétaire, il est possible que les taux d’intérêt restent « prisonniers » de la situation actuelle. Ainsi, les taux d’intérêt — y compris aux échéances longues — restent-ils déterminés par l’orientation donnée par les banquiers centraux qui voient les taux directeurs rester à des niveaux négatifs en termes réels pour très longtemps.

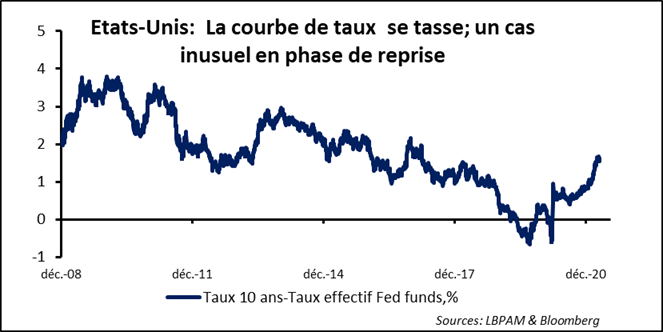

Pente de la courbe des taux

Ainsi, dans ce contexte serait-il naturel de voir les taux baisser, malgré une expansion économique qui resterait forte avec des tensions inflationnistes toujours présentes. La pente de la courbe des taux — en prenant l’écart entre le taux directeur et les taux longs — serait donc restreinte. Remarquons tout de même, pour étayer cette possibilité, que même si elles sont en recul, les anticipations d’inflation restent plutôt élevées par rapport à l’histoire récent aux Etats-Unis.

En revanche les taux réels, ainsi que les primes de terme, restent déprimés. Il faut sûrement prendre acte de la baisse des taux longs et être plus prudents. Les risques posés par cette nouvelle vague pandémique sont réels. En même temps, l’abondance de liquidités offerte par les banques centrales continuent à alimenter le gonflement du prix de tous les actifs, et aujourd’hui les emprunts d’Etat ne semblent pas échapper à la règle.