Ce sont des records que nous ne voudrions pas battre. Malheureusement, les statistiques sur le plan sanitaire restent déplorables, avec notamment un nombre de cas et de morts toujours plus haut. L’obligation et l’accélération de la mise en place de mesures de restriction de la mobilité des populations dans des nombreux pays aura sûrement un impact important sur la croissance, bien plus que nous le pensions jusqu’à il y a peu.

USA, des statistiques rassurantes

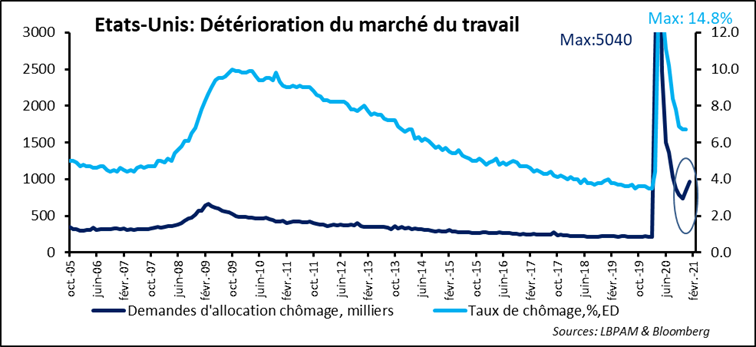

Aux Etats-Unis, nous avions jusqu’ici des statistiques plutôt rassurantes, notamment au regard de certains indicateurs importants, tels les PMIs, que ce soit pour les services ou les activités manufacturières. Les mauvais chiffres d’emploi pour décembre nous ont invité à reconsidérer la dynamique sous-jacente de l’activité économique. Les dernières statistiques sur les demandes d’allocation chômage soulignent encore davantage cette détérioration.

Les demandes d’allocation chômage pour la première semaine de janvier ont été les plus fortes depuis août dernier. Il se peut que des problèmes de mesure, liés à la fin d’année, puissent expliquer cette évolution. Il faudra donc attendre la confirmation de ce changement de tendance dans les semaines qui viennent. Néanmoins, ceci semble assez cohérent avec la détérioration de la situation sanitaire.

Plan de soutien supplémentaire

Joe Biden a donc finalement décidé de frapper fort dès sa prise de fonction. Il a annoncé hier son intention de demander au Congrès de passer un plan de soutien supplémentaire de 1 900 milliards de dollars (9 % du PIB) afin de soutenir l’économie. Ce plan comporte bien un supplément d’aide directe aux ménages, afin d’arriver au 2 000 dollars par personne, que les démocrates avaient demandé lors de l’adoption du précèdent plan.

En même temps, des nombreuses mesures visent à aider les ménages les plus défavorisés, comme le supplément d’indemnisation chômage de 400 dollars par semaine ou la hausse du salaire minimum. Des aides aux Etats seraient aussi octroyées pour 350 milliards de dollars, une mesure qui n’avait pas été incluse dans le plan adopté fin décembre.

Quel impact sur les taux longs ?

Il est difficile de dire à ce stade si ce programme pourra être adopté en l’état et surtout à quelle échéance. Toutefois, il apparaît qu’il sera bien plus important que ce que nous pensions. Ainsi, la stratégie de Biden semble-t-elle être moins orientée vers l’apaisement avec les républicains modérés que marquée d’une volonté de rupture forte avec les politiques passées.

Nous pensons que ce plan considérable devrait créer des tensions sur les taux longs américains dans les semaines à venir, au fur et à mesure qu’on pourra déterminer avec plus de certitude quel sera le niveau de dépenses qui pourra être implémenté rapidement. Néanmoins, force est de constater que le marché obligataire est resté plutôt calme sur cette nouvelle. Tout était déjà anticipé ?

2021, la croissance et l’inflation

Il est difficile de le croire, et des tensions devraient apparaître à notre avis. En outre, ce plan dont l’objectif est de soutenir l’économie confrontée à la pandémie, devrait s’accompagner assez vite d’un autre programme de relance très ambitieux avec notamment des dépenses en infrastructure et comportant un volet orienté à adresser la lutte contre le changement climatique. Il est évident qu’il nous faudra revisiter les hypothèses de croissance et d’inflation…

…notamment si jamais nous venions à nous trouver devant un autre plan mammouth qui serait implémenté à cheval entre 2021 et 2022 — et sans doute aussi au-delà. Ces révisons devraient aussi intégrer les possibles hausses d’impôts qui devraient voir le jour — et auxquelles Joe Biden a fait allusion dans son discours sans les détailler. Rappelons, notamment, que le programme du nouveau président intégrait une hausse de l’impôt sur les sociétés de 21 % à 28 % (35 % avant la baisse à 21 % par Donald Trump).

Italie, retour du risque politique

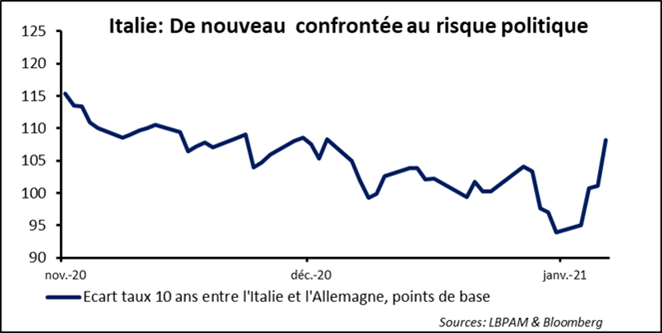

Comme nous l’indiquions ce jeudi 14 janvier, l’instabilité politique est de retour en Italie. Le départ des ministres de la mouvance de M. Renzi du gouvernement complique la tâche du premier ministre M. Conte, et pourrait aboutir à des élections anticipées dont l’issue serait assez incertaine, même si le retour en force de M. Salvini semble assez probable.

Cette instabilité politique tombe juste au moment où le Parlement doit donner son accord pour un déficit public plus important que prévu pour 2021, plus de 30 milliards d’euros supplémentaires. Au total, comme nous pouvions le craindre, le spread entre les taux italiens et allemands s’est de nouveau élargi, même si ce mouvement reste modéré. Il est probable que si des élections anticipées devaient finalement avoir lieu, le spread monterait davantage.

Politique budgétaire VS monétaire

Les marchés ont profité du retracement des taux longs américains pour pousser les cours des actifs risqués, notamment les actions, vers le haut. Après avoir atteint 1,19 % le 10 ans américain a fortement reculé pour passer en dessous de 1,10 %. Outre des éléments techniques, ce mouvement peut s’expliquer par les commentaires de certains membres du comité de politique monétaire de la Fed pour insister sur le fait que la politique accommodante actuelle devrait rester inchangée sur 2021, voir au-delà.

Ce jeudi 14 janvier, Joe Powell — dans une discussion avec un professeur de l’Université de Princeton — a clairement communiqué que toute hausse des taux directeurs semble assez lointaine. Et surtout que tout mouvement de réduction du bilan de la banque centrale (Fed) ne pourra avoir lieu que quand la reprise économique sera établie durablement. En outre, il a affirmé sa conviction que la banque centrale reste indépendante et qu’il n’y a pas de dominance de la politique budgétaire sur la monétaire.

Perspectives pour l’année à venir

Maintenir, sans rien faire, les taux longs très bas, devant des programmes budgétaires qui pourraient être considérables, serait une des surprises de 2021. Pour l’instant, malgré l’annoncé de dépenses impressionnantes du nouveau président, comme nous l’indiquions, le marché obligataire reste de marbre et les taux d’intérêt à long terme ne réagissent que très peu.

Pour certains, ceci sera vu comme simplement la vérification que les taux longs ne peuvent pas monter pour des raisons structurelles. À voir. Nous pouvons être sceptiques.