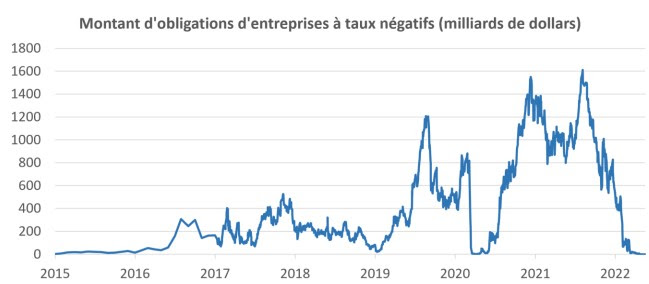

Depuis le mois d’avril, les taux négatifs ont disparu du vaste segment des dettes d’entreprises (« corporate bonds ») à l’échelle mondiale. Il s’agit d’un important changement de paradigme pour les marchés obligataires, où s’échangeaient encore plus de 1 500 milliards USD de dettes d’entreprises à taux négatifs en août 2021.

Les taux négatifs sont indissociables des politiques monétaires ultra-accommodantes déployées par les banques centrales au cours des dernières années. En zone euro notamment, l’adoption par la BCE de taux directeurs négatifs en 2014, redoublée d’un premier plan d’achats d’actifs (« quantitative easing ») à partir de 2015, a été à l’origine d’une généralisation progressive des taux négatifs pour les emprunteurs les plus sûrs du marché européen.

(ticker Bloomberg : I32550US), au 19 mai 2022

Vers des politiques monétaires restrictives

Depuis, le sujet des taux négatifs est resté principalement européen et japonais. Aux Etats-Unis et sur les marchés émergents, les rendements négatifs sont restés quasi-inexistants. Le soutien monétaire déployé face à la pandémie a par la suite favorisé l’accroissement de l’encours des taux négatifs sur les marchés européens en 2020 et 2021. Face à la résurgence de l’inflation au niveau mondial, les investisseurs anticipent des politiques monétaires plus restrictives.

La BCE devrait mettre un terme à son « quantitative easing » en juillet 2022 et commencer à remonter ses taux directeurs peu après. Dans ce contexte, si plus aucune société n’emprunte à taux négatifs, une dernière exception subsiste sur le segment souverain, où les taux à court terme de certains pays européens se situent encore en territoire négatif à l’heure actuelle. Cette dernière exception devrait disparaître avant la fin d’année si les anticipations relatives à la politique de la BCE se concrétisent dans les prochains mois.