Les négociations commencent et l’Union européenne (UE) fait monter la pression. Berlin et Paris discutent d’un renforcement des règles MiFID II afin d’effacer les concessions faites aux Britanniques lorsque ces derniers faisaient partie de l’UE. Une première mouture des nouvelles règles pourrait voir le jour en fin de trimestre.

Ces changements auront un impact sur la City : selon le principe d’équivalence, les autorités britanniques devront dès la fin de la période de grâce prouver que leur réglementation financière est au moins aussi restrictive que celle du bloc. Sinon, la vente de services financiers sur le continent sera compromise. Bruxelles possède là un atout de taille et peut-être l’opportunité de rapatrier une partie des activités de la City sur le Continent.

Conservateurs et ultras du Brexit

Mais Boris Johnson ne se montre pas impressionné et menace d’exclure les pécheurs continentaux de ses eaux. De plus, il affirme préférer se retirer des discussions plutôt que suivre les évolutions réglementaires du marché unique. Il demande un accord commercial global au moins équivalent à celui du Canada mais il insiste sur le fait que, même sans accord, son pays prospérera. Au sein de son parti, les ultras du Brexit seront d’accord.

Toutefois, un coup d’œil sur la carte électorale britannique montre que la partie reste serrée pour lui. Son éclatante victoire électorale a tenu à sa capacité de briser le « mur rouge ». De nombreux électeurs du Nord, des Midlands et du Pays de Galles ont voté pour la première fois conservateur, probablement pour la capacité supposée de Boris Johnson à négocier un accord en leur faveur. Et, dans ces régions très industrielles, les employés d’Airbus, de Merck &Co, de Toyota Motor Corp pourraient grandement souffrir d’une remontée des droits de douane.

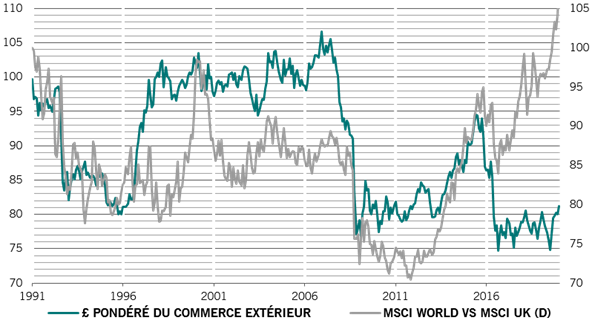

Cours de la livre et actions britannique

Mais aujourd’hui, le moral des ménages et des entreprises remonte. Les échecs successifs de Theresa May avaient rendu les Britanniques claustrophobes et les conservateurs ont trouvé la clé du Brexit. Et surtout, le Parlement votera bientôt un programme résolument expansionniste, une frénésie de dépenses, disent-ils, notamment en faveur des régions à tradition industrielle. Enfin, le marché des actions britanniques et la livre sont boudés par les investisseurs et très largement sous-valorisés.

A ce stade, nous ne pouvons nous empêcher de faire le parallèle avec le marché américain de 2017. L’élection de Donald Trump avait inquiété de nombreux investisseurs en raison du risque politique qu’elle engendrait. Mais les marchés actions avaient préféré regarder du côté du formidable budget expansionniste voté par les Républicains. Une deuxième chance ?

Actions russes : Ne Alternativa

La Banque de Russie a annoncé sa sixième baisse de taux consécutive. L’inflation baisse graduellement et s’est établie en janvier à 2,4 %, très en dessous de l’objectif de la Banque. D’autres baisses de taux sont donc dans les tuyaux. Le taux de rendement des obligations d’Etat à 10 ans est passé en dessous de 6 %, niveau très inférieur au taux de dividende comme le montre le graphique ci-dessous.

Source: Bloomberg, du 14/04/2011 au 19/02/2020

Les taux de dividende sont calculés sur les anticipations bénéficiaires à 12 mois

A l’instar des actions développées, les actions russes deviennent elles aussi des investissements de rendement, aux dépens des obligations et du monétaire. De plus, la croissance russe devrait accélérer en 2020 et 2021. L’économie bénéficiera des baisses de taux de la banque centrale et des dépenses budgétaires planifiées par le nouveau gouvernement.