Même si les banques centrales ont été une fois de plus parmi les principaux moteurs des marchés de capitaux en 2019, il est exagéré de dire que la réunion du Conseil de la Banque Centrale Européenne (BCE) du jeudi 23 janvier est très attendue. La détermination de la présidente de la BCE, Christine Lagarde, est incontestable, mais sa marge de manœuvre à court terme est très limitée. Nous ne nous attendons pas à des surprises, la politique monétaire de la BCE est comme en pilotage automatique.

Quelle politique monétaire ?

La BCE attend de voir si et comment si les décisions annoncées en septembre fonctionnent. Les effets positifs encore dominants continueront probablement de servir de réponse aux questions concernant les effets secondaires négatifs de la politique de taux d’intérêt. Cela étant, un changement de politique monétaire est certainement en cours d’évaluation minutieuse, qu’il soit nécessaire ou non. Les indicateurs semblent avoir atteint leur niveau plancher et un risque de nouvelle détérioration subsiste. La prudence devrait donc rester de mise, avec un biais d’assouplissement.

Le président de la Fed Jerome Powell a également fixé la barre très haut pour une intervention de la banque centrale américaine sur les taux d’intérêt. Nous ne pensons pas qu’il souhaite augmenter les taux d’intérêt en année électorale. Toutefois, le maintien des taux d’intérêt à leur niveau actuel pourrait être considéré comme controversé par certains — Par exemple, le président américain veut encore plus de stimulus, malgré un taux d’emploi record.

Rendements et taux de change

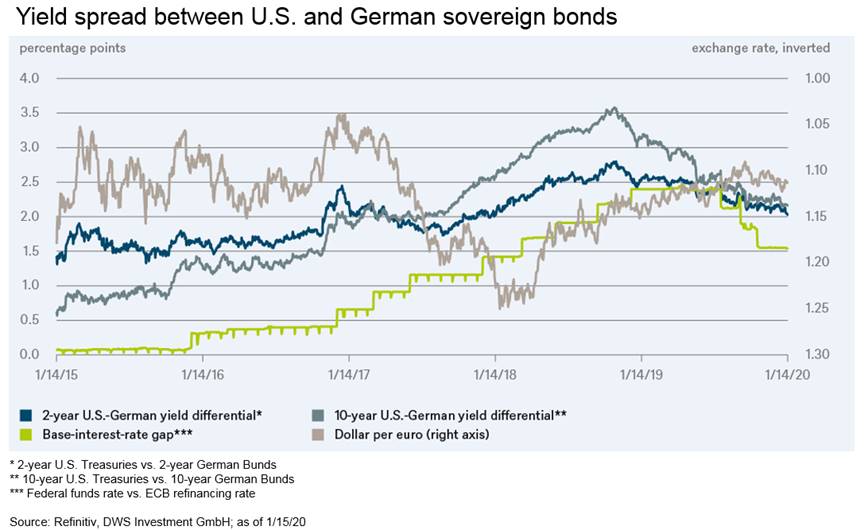

Aucune banque centrale n’est susceptible de relever ses taux cette année, ni de surprendre avec des baisses comme en 2019. Devons-nous nous attendre à un statu quo général des taux d’intérêt et du taux de change ? Le graphique ci-dessus montre dans quelle mesure l’écart de taux d’intérêt de base entre la Fed et la BCE influe sur l’écart de rendement entre les deux pays pour les obligations d’État à 2 ans et à 10 ans. Si les banques centrales sont passives cette année, les écarts de rendement n’auront pas la même influence que celle exercée en temps normal par les variations des taux de base.

Mais qu’est-ce que cela signifie pour le taux de change entre l’euro et le dollar américain ? La prime de rendement actuelle du côté américain peut-elle favoriser l’appréciation du dollar ? Le graphique montre que le degré de synchronisation entre les deux monnaies est beaucoup moins évident, et même négligeable sur une base quotidienne. L’écart de rendement entre les obligations américaines et allemandes à 2 ans s’élevait à 3,5 % à la fin de 2018. Il a chuté depuis à 2 %, niveau auquel il se situait début 2018. Mais le dollar n’a pas pâti de cette situation face à l’euro — Au contraire, il s’est renforcé. En bref, il semblerait que les banques centrales n’aient guère à se soucier de leur influence à court terme sur les taux de change.