La liquidité actuelle du marché est favorable aux actifs risqués, à l’exception notable des matières premières — pétrole, or — et de la volatilité des taux d’intérêt. L’interventionnisme des banques centrales explique le niveau élevé de volatilité implicite des taux, qui traduit une préoccupation des investisseurs vis-à-vis des risques de baisse des taux et de débasement des monnaies fiduciaires face à l’or.

Grandes attentes des marchés

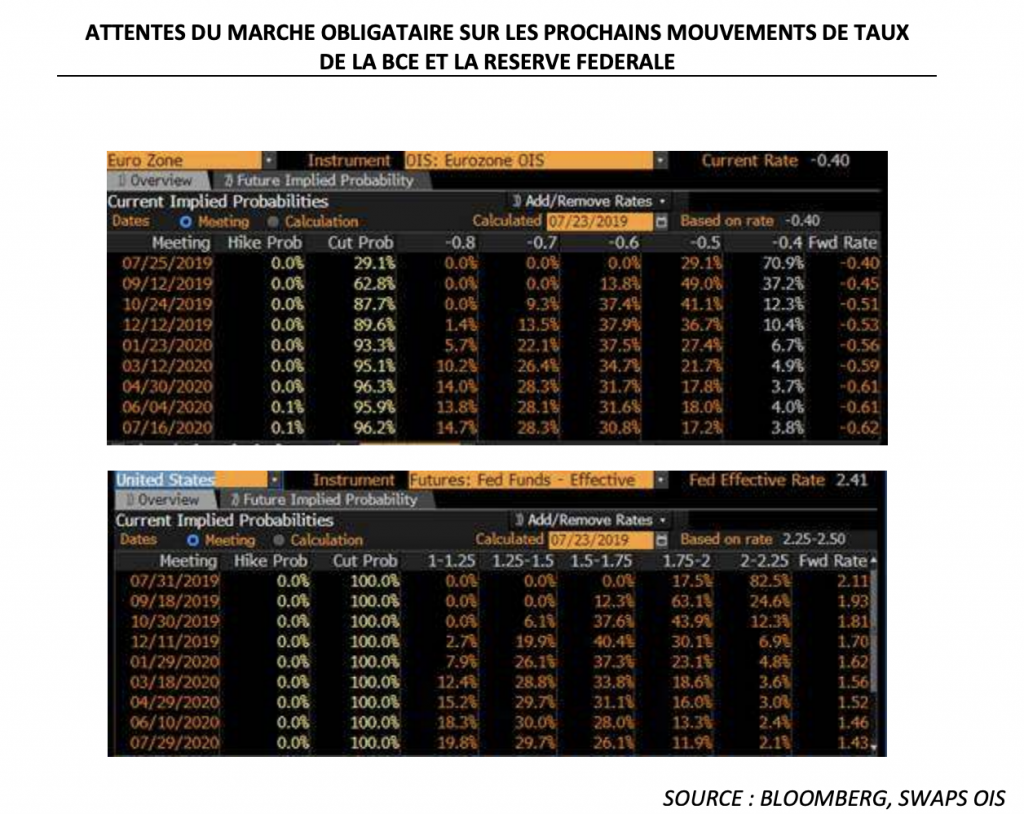

Consécutivement au ralentissement de l’économie mondiale, les attentes du marché placées dans les banques centrales sont élevées :

- On attend une probabilité de 29 % de baisse de taux de 10 bps de la BCE dès le jeudi 25 juillet et de manière encore plus édifiante une probabilité de baisse de 50 % de taux de 20 bps d’ici décembre 2019 ;

- Concernant la Fed, on attend une baisse de taux avec certitude le 31 juillet qui serait d’environ 50 bps avec une probabilité de 17 %, et d’ici le 30 octobre, une baisse supérieure à 75 bps avec une probabilité de 44 %.

Rivalités entre blocs monétaires

Même si les banques centrales se sont montrées très accommodantes dans leurs discours de politique monétaire, il n’est pas certain qu’elles se montrent à la hauteur des attentes qui ont été placées en elles. A en juger par la baisse récente des cours de l’EUR/USD, le marché anticipe que le BCE pourra délivrer une politique monétaire encore plus accommodante que celle de la Réserve Fédérale.

A l’heure de la rivalité commerciale à laquelle se livrent les états-nations ou les blocs monétaires, le retour de la guerre des changes ne sera pas du goût de l’administration Trump. La Maison Blanche ne manquera pas de faire payer à l’Europe en taxes commerciales les gains qu’elle est susceptible d’engranger par sa politique de change.