Les marchés émergents sont revenus sur le radar des investisseurs après plusieurs années de sousperformance. Selon plusieurs enquêtes, le consensus est devenu positif sur les actions émergentes, et à juste titre selon nous. Historiquement, les périodes de surperformance des marchés émergents coïncident avec, premièrement une forte croissance mondiale, et deuxièmement une dépréciation du dollar. C’est le genre d’environnement que nous attendons pour 2021. En outre, les actions émergentes sont bon marché en relatif par rapport à de nombreux marchés développés.

L’année dernière a cependant clairement montré que la Chine ne devait plus être considérée comme faisant partie de cette classe d’actifs. La corrélation avec le reste des émergents est en baisse, la composition sectorielle des indices chinois reflétant une économie moderne. Il est temps de considérer l’allocation à la Chine comme une décision indépendante. De fait, nous entamons l’année 2021 avec une surpondération sur les marchés émergents mais une sous-pondération sur la Chine.

Risque : la dette d’Etat est-elle toujours diversifiante ?

Les banques centrales ont pris le contrôle de la courbe des taux. Bien que cela ne soit officiel qu’au Japon, la politique monétaire vise de plus en plus les taux d’intérêt à long terme comme moyen de piloter les coûts de financement des Etats et des entreprises. Même si cela se justifie d’un point de vue politique, cela change radicalement l’environnement pour les investisseurs. La dette publique est beaucoup moins susceptible de contribuer à réduire les chocs en 2021 que dans le passé.

Ce n’est pas seulement parce que les taux d’intérêt approchent d’un plancher naturel, mais aussi parce que leur prix est tout simplement de moins en moins déterminé par les forces de marché. Les investisseurs doivent donc trouver d’autres moyens de gérer la volatilité, notamment : 1) réduire globalement le risque ; 2) utiliser d’autres actifs refuges, tels que l’or ou les devises ; 3) utiliser des produits dérivés. Il n’existe pas de solution unique et toutes les voient méritent d’être envisagées. Le plus important est d’élaborer le plan de bataille avant le moment d’avoir à l’utiliser.

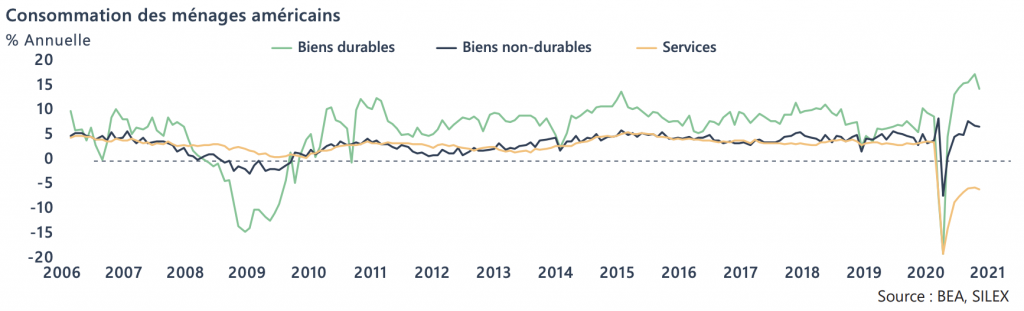

Forte réserve de demande du consommateur américain

La récession de 2020 a été inhabituelle à bien des égards. L’un d’eux est le soutien politique sans précédent apporté aux ménages : leurs revenus ont augmenté, et non baissé l’année dernière. En conséquence, la consommation de biens a continué de croître tandis que la consommation de services a chuté suite aux restrictions d’activité.

Ce déclin est subi plutôt que choisi, comme en témoigne le taux d’épargne élevé. Il implique une réserve de demande massive de la part des consommateurs et un retour à la croissance une fois que les conditions économiques se seront normalisées.