« Les experts vous diront qu’il faut acheter au son du canon… sauf en cas de récession ». Ce lundi 26 septembre, Jean-Jacques Friedman et Stephen Ausseur — respectivement directeur des investissements et directeur de la gestion conseillée chez VEGA Investment Managers — partagent leurs perspectives de marché. Cette filiale de Natixis Wealth Management (groupe BPCE) gère 14 milliards d’euros d’encours pour le compte d’investisseurs institutionnels et de clients privés (chiffres arrêtés au 30 juin 2022). Comment les marchés vont-ils réagir dans un environnement inflationniste inédit ? Quel impact sur la gestion ?

Prise de vue : Mathilde Hodouin

Date : 26/09/2022

La Fed et son « quoi qu’il en coûte »

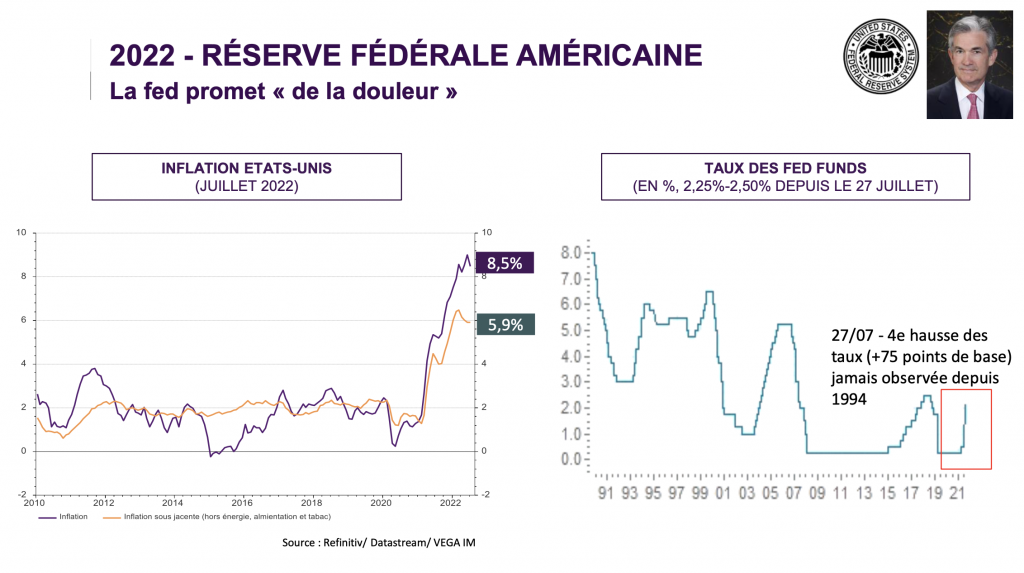

La Réserve fédérale (Fed) semble décidée à casser l’inflation quoi qu’il arrive. Le 26 août dernier, son président Jerome Powell martelait « nous devons continuer jusqu’à ce que le travail soit fait ». Ce mercredi 21 septembre, la banque centrale américaine a relevé ses taux directeurs entre 3 % et 3,25 %. Avec cette troisième hausse consécutive, la Fed poursuit sa politique monétaire stricte. Son Conseil des gouverneurs (Board of Governors), qui siège à Washington, écarte toute possibilité de baisse des taux jusqu’en 2024. Objectif, ramener l’inflation américaine à 2 % — laquelle atteignait 8,3 % sur un an glissant en août 2022.

Ce positionnement inquiète et fait dévisser les places boursières. Pour trouver des signes de cette psychologie de marché, il suffit de se pencher sur le cours des matières premières — le pétrole (brent) et le cuivre sont de bons exemples, estime VEGA IM. Le 31 août dernier, le prix de la tonne de cuivre en Europe repassait sous la barre symbolique des 8 000 dollars pour la première fois depuis 17 mois. L’économie américaine enregistre son deuxième trimestre consécutif de contraction du PIB (-1,6 % au T1 2022 et -0,6 % au T2 2022 en rythme annualisé). Techniquement, l’Oncle Sam est entré en récession.

Les créations d’emplois en juillet (528 000) et août (315 000) confirment l’état de surchauffe de l’économie américaine. « Ou du moins, elles confirment que l’emploi n’a pas encore été affecté par les mesures restrictives de la Fed », tempère Jean-Jacques Friedman. Dans une interview accordée le 12 mai dernier à l’émission de radio Marketplace (propriété du groupe APM), Jerome Powell avait prévenu que le contrôle de l’inflation « ne se ferait pas sans douleur ». « Il y a un espoir que la politique de la Fed se fasse plus accommodante après les élections de mi-mandat, le 8 novembre prochain », précise Stephen Ausseur.

Zone euro, l’inévitable récession ?

De son côté, l’Europe échappe encore à la récession. En zone euro, la croissance économique progresse de +0,7 % entre le premier et le deuxième trimestre 2022. Le Vieux continent bénéficie de la faiblesse de l’euro face au dollar, même si la Banque centrale européenne (BCE) reconnaît que la faiblesse de l’euro accentue les pressions inflationnistes. D’après le consensus des économistes, l’Europe ne devrait pas renouveler la performance du T2 2022. « La zone euro est pratiquement vouée à la récession », prévient Stephen Ausseur. En Europe, le marché anticipe déjà une baisse de 15 % des bénéfices par action ordinaire (BPA).

Depuis une quinzaine d’année, le principal facteur d’évolution des valorisations des actions a été la corrélation négative avec les rendements réels. « Les actions suivent les taux réels des deux côtés de l’Atlantique. Ces taux réels continuent à monter très fortement et à peser sur les métriques en Europe et aux Etats-Unis », relève Stephen Ausseur. Aux Etats-Unis, le taux réel à 10 ans est passé de -1,3 % à +0,8 % en l’espace de six mois. En fin d’année 2018, les taux réels avaient atteint 1,2 % lors du dernier resserrement monétaire de la Fed. Dans cet environnement, il ne faut pas s’attendre à une progression des bénéfices.

L’impact de la hausse des taux devrait se faire sentir à partir du premier semestre 2023. Les révisions à la baisse des BPA devrait s’accentuer à partir du troisième trimestre 2023. VEGA Investment Managers envisage un ralentissement inéluctable de la croissance des profits, voire même une récession de ces profits. Cette configuration pourrait mener à « des révisions négatives de l’ordre de 15 % à 20 % par rapport au consensus actuel. De fortes révisions en baisse des attentes semblent être un prérequis pour un rebond des marchés actions », concluent les deux analystes.